中国医疗保障制度的改革与重建

中央大学大学院総合政策研究科

二〇一〇年三月

二〇一〇年三月

中国医疗保障制度的改革与重建

目

次

序章 … 1

1.引言 … 1

2.前人研究的整理 … 5

3.本论文的目的与意义 … 7

4.本文的结构 … 8

第一章 中国城市地区医疗保险制度的演变 … 14

前言 … 14

第 1 节 都市部医疗保険制度の基礎確立 ... 14

1.公费医疗制度 ... 14

2.労働保険医療制度 … 16

第二章 城市医疗保险制度的初期改革 … 17

1.改革的提出 … 17

2.以“个人分担”为特征的改革试点 … 21

第三章 城市基本医疗保险制度的改革进展 … 23

1.以“示范地区”为特色的改革推进 … 23

2.都市部基本医疗保険制度导入の始动 ... 31

结语 … 34

第二章 中国农村地区的医疗保险制度演变 … 39

首先……39

第一章 传统农村合作医疗制度的建立 … 39

1.传统制度的框架与特点 … 39

2.传统制度的历史作用 … 42

第二章 传统农村合作医疗制度的崩溃 … 43

1.社会变革的到来与农业合作社的瓦解 … 43

2.传统农村合作医疗制度本身的缺陷 … 46

第 3 节 新型农村合作医疗制度の试行 ... 47

1.试行的背景 … 47

2.试行情况 … 48

结语 … 52

第三章 中国医疗保障制度的现状与问题 … 58

前言 … 58

第一章 医疗保障制度的现状 … 59

1.社会医療保険制度の現状 … 59

2.医疗救助制度的现状 … 74

3.商业医疗保险的现状 … 79

第二章 医疗保障制度中的问题点 … 83

1.多层次医疗保障差距的存在 … 83

2.现行基本医疗保険制度の空洞化 ... 87

第三节 实现“全民医保”的最新动态 … 89

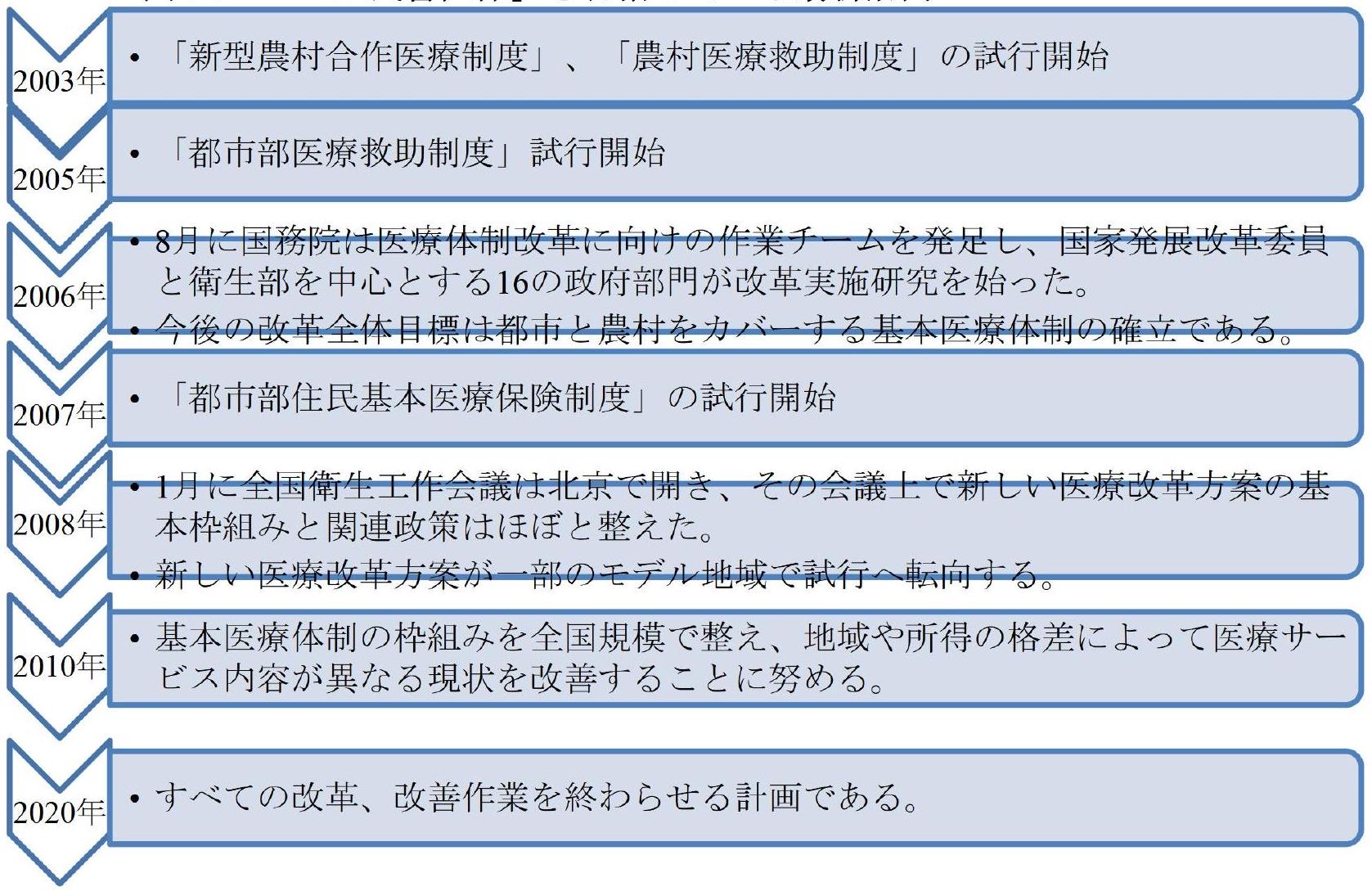

1.准备阶段(2003 年~2008 年)的最新动态 … 89

2.普及段阶(2009 年~2020 年)の最新动向 ... 90

结语 … 92

第四章 日本医疗保障制度的经验与对中国的启示 … 96

前言 … 96

第一章 日本医疗保障制度的现状 … 97

1.制度概述 … 97

2.制度的特点 … 102

第二章 日本医疗保障制度中的“正”的经验 … 107

1.作为成果的“正”的经验 … 108

2.“正”的经验对中国的启示 … 114

第三章 日本医疗保障制度中的“负面”经验 … 116

1.作为教训的“负面”经验 … 116

2.“负面”经验对中国的启示 … 119

结语 … 120

第五章 中国医疗保障制度改革与重建的建议 … 125

前言 … 125

第一章 中国式“全民医疗保障”医疗保障制度体系的构建 … 126

1.社会医疗保险制度的建立作为核心 … 128

2.医疗救助制度的完善作为补充措施 … 130

3.商业医疗保险的补充功能 … 132

第2節 中国式の「全民皆医保」制度全体の運営条件 … 133

1.强有力的政策支持 … 133

2.必要资金的筹措 … 135

3.相关法律的完善 … 137

结语 … 139

终章 ... 141

1.各章的讨论结果 … 141

2.本论文的结论与贡献 … 144

3.未来研究方向 … 145

参考文献 … 146

1.引言 … 1

2.前人研究的整理 … 5

3.本论文的目的与意义 … 7

4.本文的结构 … 8

第一章 中国城市地区医疗保险制度的演变 … 14

前言 … 14

第 1 节 都市部医疗保険制度の基礎確立 ... 14

1.公费医疗制度 ... 14

2.労働保険医療制度 … 16

第二章 城市医疗保险制度的初期改革 … 17

1.改革的提出 … 17

2.以“个人分担”为特征的改革试点 … 21

第三章 城市基本医疗保险制度的改革进展 … 23

1.以“示范地区”为特色的改革推进 … 23

2.都市部基本医疗保険制度导入の始动 ... 31

结语 … 34

第二章 中国农村地区的医疗保险制度演变 … 39

首先……39

第一章 传统农村合作医疗制度的建立 … 39

1.传统制度的框架与特点 … 39

2.传统制度的历史作用 … 42

第二章 传统农村合作医疗制度的崩溃 … 43

1.社会变革的到来与农业合作社的瓦解 … 43

2.传统农村合作医疗制度本身的缺陷 … 46

第 3 节 新型农村合作医疗制度の试行 ... 47

1.试行的背景 … 47

2.试行情况 … 48

结语 … 52

第三章 中国医疗保障制度的现状与问题 … 58

前言 … 58

第一章 医疗保障制度的现状 … 59

1.社会医療保険制度の現状 … 59

2.医疗救助制度的现状 … 74

3.商业医疗保险的现状 … 79

第二章 医疗保障制度中的问题点 … 83

1.多层次医疗保障差距的存在 … 83

2.现行基本医疗保険制度の空洞化 ... 87

第三节 实现“全民医保”的最新动态 … 89

1.准备阶段(2003 年~2008 年)的最新动态 … 89

2.普及段阶(2009 年~2020 年)の最新动向 ... 90

结语 … 92

第四章 日本医疗保障制度的经验与对中国的启示 … 96

前言 … 96

第一章 日本医疗保障制度的现状 … 97

1.制度概述 … 97

2.制度的特点 … 102

第二章 日本医疗保障制度中的“正”的经验 … 107

1.作为成果的“正”的经验 … 108

2.“正”的经验对中国的启示 … 114

第三章 日本医疗保障制度中的“负面”经验 … 116

1.作为教训的“负面”经验 … 116

2.“负面”经验对中国的启示 … 119

结语 … 120

第五章 中国医疗保障制度改革与重建的建议 … 125

前言 … 125

第一章 中国式“全民医疗保障”医疗保障制度体系的构建 … 126

1.社会医疗保险制度的建立作为核心 … 128

2.医疗救助制度的完善作为补充措施 … 130

3.商业医疗保险的补充功能 … 132

第2節 中国式の「全民皆医保」制度全体の運営条件 … 133

1.强有力的政策支持 … 133

2.必要资金的筹措 … 135

3.相关法律的完善 … 137

结语 … 139

终章 ... 141

1.各章的讨论结果 … 141

2.本论文的结论与贡献 … 144

3.未来研究方向 … 145

参考文献 … 146

図表目次

【表】

表 1-2-1 1978 年至 1997 年国有经济部门医疗费用总额的变动情况 19

表 1-2-2 国有经济部门的医疗费用支出情况 19

表 2-2-1 1998年中国医療保障制度構成44

表 2-3-1 农村合作医疗制度の変迁 53

表 3-1-1 中国现行医疗保障制度体系的构成 60

表 3-1-2 中国都市部従业员基本医疗保険基金収支及び累计决算状況の年次推移 62

表 3-1-3 新型农村合作医疗状况 65

表 3-1-4 2007 年度全国各地域新型农村合作医疗状况(省别)67

表 3-1-5 2005 年 257 个模范县(市、区)的加入情况调查结果 68

表 3-1-6 2005 年全国农村新型合作医疗基金调达情况 69

表 3-1-7 2005 年全国新型農村合作医療基金使用状況 69

表 3-1-8 2005 年模范县新型农村合作医疗基金补助支付内容的区域分布 70

表 3-1-9 2005 年 257 个模范县(市、区)的合作医疗基金补助发放方法 71

表 3-1-10 2005 年 257 个模范县(市、区)的住院补助金支付标准设定情况 72

表 3-1-11 257 个县(市、区)的住院、门诊就诊、健康检查的平均支付人数 72

表 3-1-12 全国新型农村合作医疗の医疗费给付情况 73

表 3-1-13 全国新型農村合作医療の受益率 74

表 3-1-14 民生部门の医疗救助情况 78

表 3-1-15 中国人寿保险市场经营主体保险企业(截至 2008 年 9 月)82

表 3-2-1 1998 年与 2003 年调查中国城市地区与农村地区居民的医疗保障方式 83

表 3-2-2 高安市城市地区与农村地区医疗保险住院医疗费用支付差异 84

表 3-2-3 2003 年调査都市部住民の医疗保障方式構成 86

表 3-2-4 中国东部地区与中西部地区的医疗保障差距(以常熟市和高安市为例)

87

表 4-1-1 日本医疗保险制度概述 99

表 4-2-1 世界卫生组织成员国卫生保健系统发展水平与绩效评估(基于 8 项评估标准的排名,1997 年估算值)109

表 4-2-2 OECD 主要加盟国の医療費状況(2006年)112

表 4-2-3 日本医疗保险制度的法律依据 114

表 4-2-3 日本医疗保险制度的法律依据 114

【図】

図1-3-1 中国都市部現行基本医療保険制度の概要 34

図1-3-2 中国都市部医療保険制度の四段階 35

図 2-2-1 中国合作医療発展過程略図 46

图 3-1-1 中国城市地区员工基本医疗保险参保情况的年度变化 61

図 3-1-2 地域別の都市部住民基本医療保険制度の加入者数 64

图 3-1-3 2007 年各省新型农村合作医疗的县(市、区)覆盖率 66

图 3-1-4 医疗救助流程图 76

図 3-1-5 中国商業医療保険料の収支年次推移 81

图 3-2-1 2007 年中国各地区家庭收入与支出及医疗保健支出情况 85

图 3-3-1 实现“全民医保”的最新动态 92

图 4-1-1 日本医疗保障制度的构成 103

図 4-1-2 日本の医疗保険制度の加入者等(2007 年 3 月末現在)103

图 4-1-3 日本现行医疗保险制度的基本结构 104

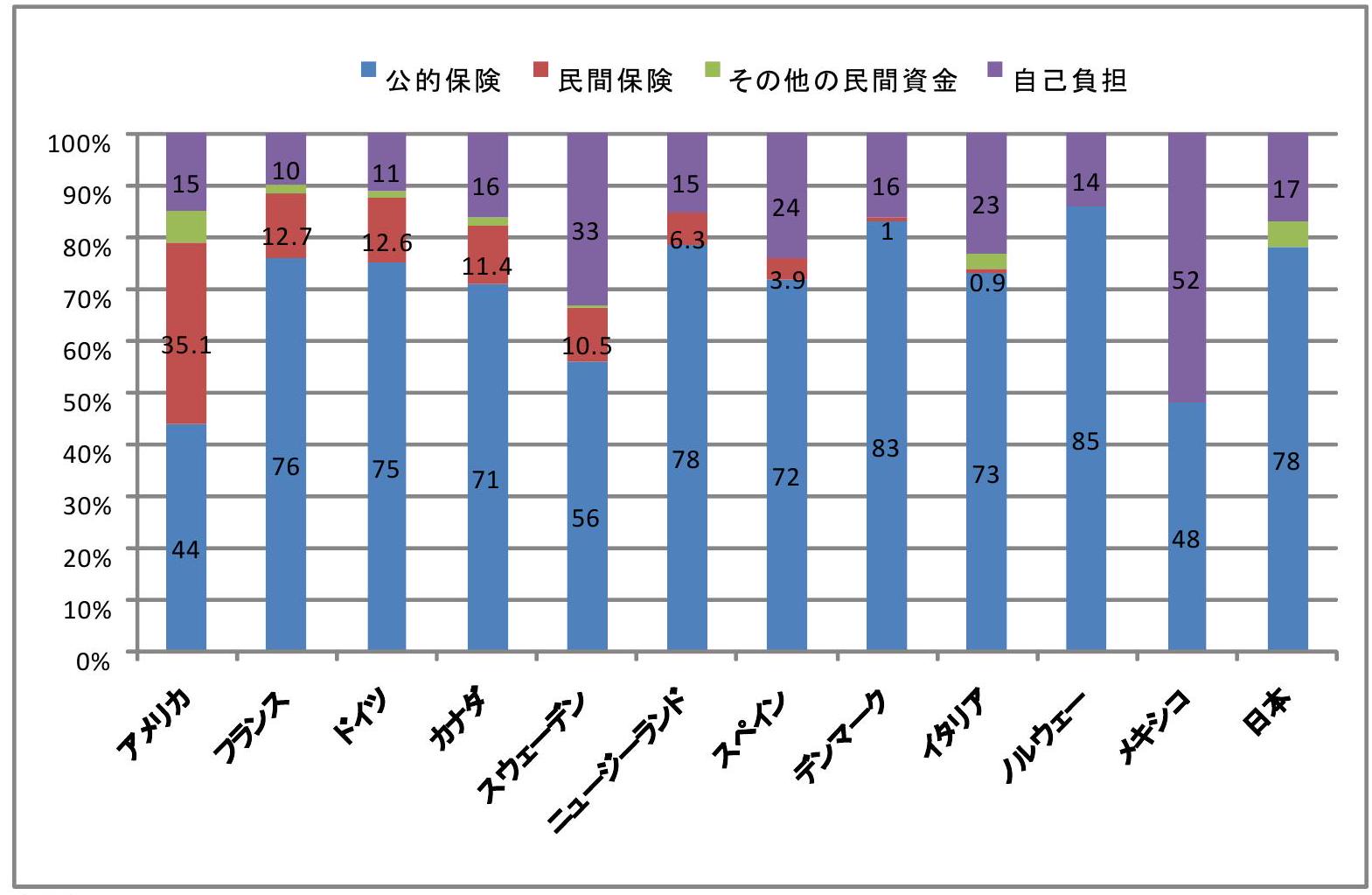

图 4-1-4 日本国民医疗费的资金来源构成比例(2006 年度)105

图 4-1-5 经合组织主要 12 个国家的医疗费用来源构成比例(2000 年)106

图 4-1-6 老年人的健康状况与医疗的国际比较 107

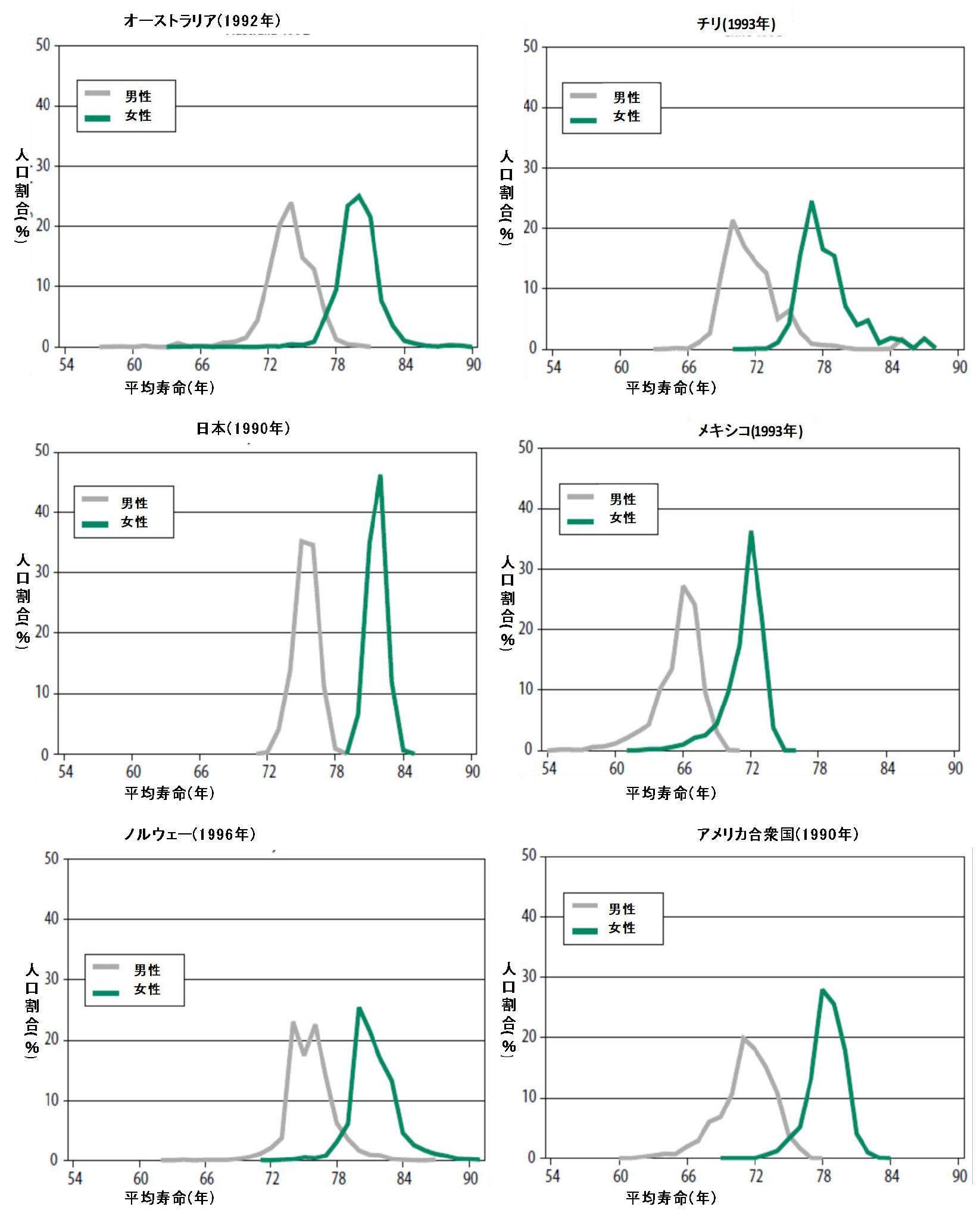

图 4-2-1 平均寿命的不平等程度(6 国比较)110

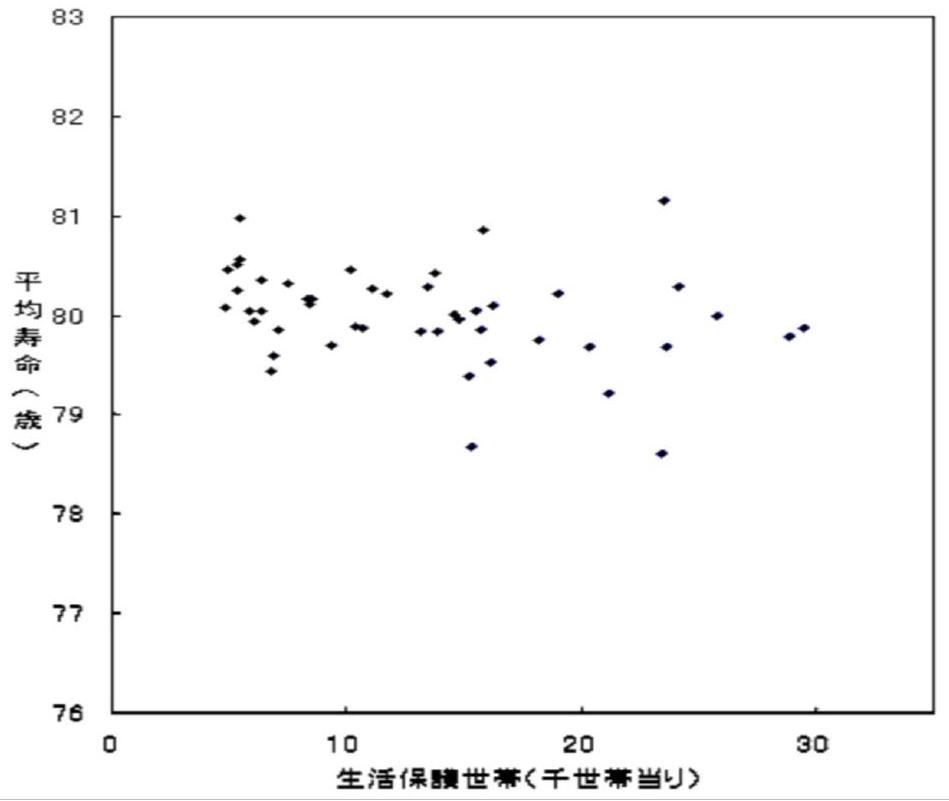

图 4-2-2 各都道府县生活保护家庭比例与平均寿命的关联图 111

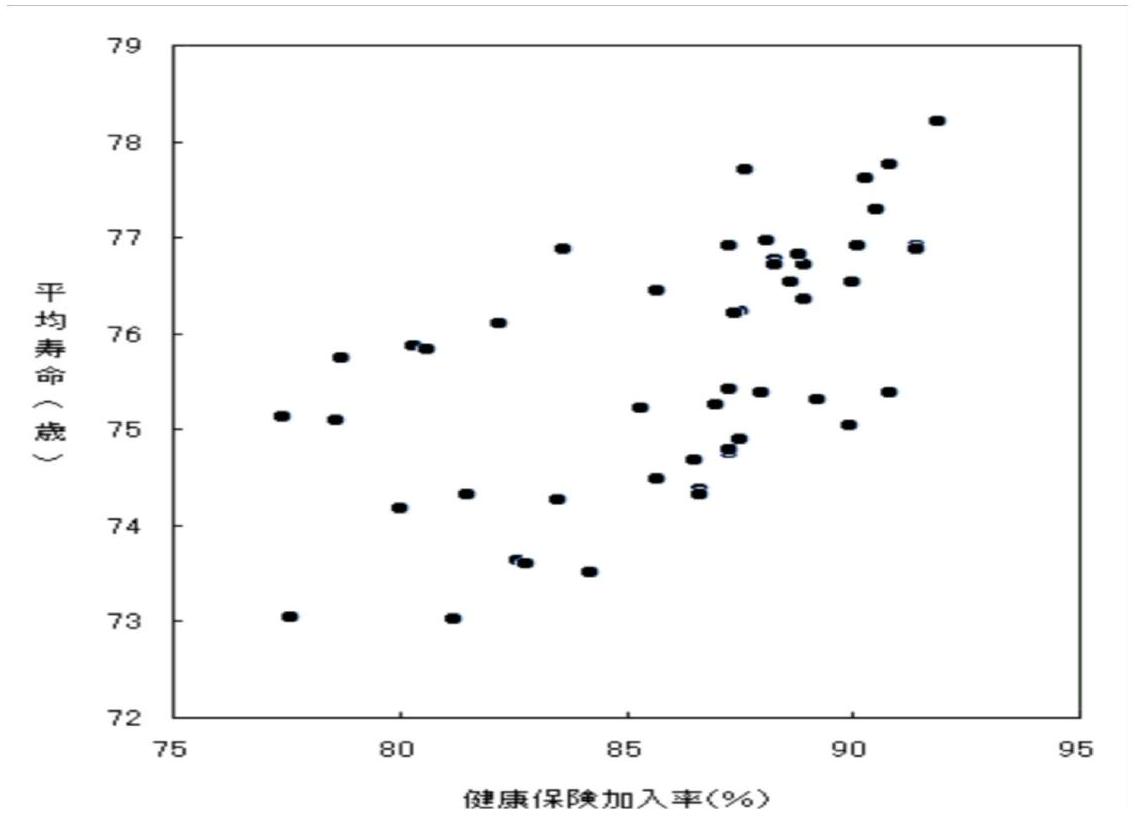

图 4-2-3 美国各州健康保险覆盖率与平均寿命的关联图 111

图 4-2-4 随着人口老龄化医疗费用的增加(1960 年~最新年)112

图 5-1-1 新型医疗保障制度系统构想示意图(政府系智库的建议) 126

图 5-1-2 新型医疗保障制度系统构想示意图(作者建议) 127

図1-3-2 中国都市部医療保険制度の四段階 35

図 2-2-1 中国合作医療発展過程略図 46

图 3-1-1 中国城市地区员工基本医疗保险参保情况的年度变化 61

図 3-1-2 地域別の都市部住民基本医療保険制度の加入者数 64

图 3-1-3 2007 年各省新型农村合作医疗的县(市、区)覆盖率 66

图 3-1-4 医疗救助流程图 76

図 3-1-5 中国商業医療保険料の収支年次推移 81

图 3-2-1 2007 年中国各地区家庭收入与支出及医疗保健支出情况 85

图 3-3-1 实现“全民医保”的最新动态 92

图 4-1-1 日本医疗保障制度的构成 103

図 4-1-2 日本の医疗保険制度の加入者等(2007 年 3 月末現在)103

图 4-1-3 日本现行医疗保险制度的基本结构 104

图 4-1-4 日本国民医疗费的资金来源构成比例(2006 年度)105

图 4-1-5 经合组织主要 12 个国家的医疗费用来源构成比例(2000 年)106

图 4-1-6 老年人的健康状况与医疗的国际比较 107

图 4-2-1 平均寿命的不平等程度(6 国比较)110

图 4-2-2 各都道府县生活保护家庭比例与平均寿命的关联图 111

图 4-2-3 美国各州健康保险覆盖率与平均寿命的关联图 111

图 4-2-4 随着人口老龄化医疗费用的增加(1960 年~最新年)112

图 5-1-1 新型医疗保障制度系统构想示意图(政府系智库的建议) 126

图 5-1-2 新型医疗保障制度系统构想示意图(作者建议) 127

序 章

1.引言

(1)研究背景

随着中国市场经济体系的逐步确立,与市场经济体系相协调的社会保障制度改革与建设需求日益迫切。其中,医疗保障制度的改革与建设因其对中国人民生活影响最为深远,成为备受关注的焦点。近年来,中国社会保障制度建设正以快速步伐推进。根据中国劳动和社会保障部的统计,截至 1999 年底,中国城镇职工养老保险覆盖率达到

然而,建立一个能够适用于全国 13 亿人的统一医疗保障制度,在现实中是非常困难的,甚至可能无法完全实现。因此,有必要根据中国的国情建立一个适合本国的医疗保障制度体系。然而,尽管中国医疗保障制度的建立刻不容缓,但相关研究仍不够充分,且大多数研究仅停留在对中国医疗保障制度的历史介绍以及针对城市地区基本医疗保险制度改革的探讨。系统性地考察中国医疗保障制度的全貌,在此基础上借鉴先进国家的经验,从综合政策学的视角

中国自 1970 年代后期开始实施“独生子女政策”这一人口政策,2001 年已进入老龄化社会(65 岁及以上人口占总人口的

规定如下:成年子女应对父母承担全部扶养和赡养义务。这一规定载于《婚姻法》和《刑法》中,对“恶意拒绝扶养”行为明确规定了刑事处罚,从而在法律上强调了家庭成员之间的扶养义务。由此可见,在中国,老年人经济上和精神上的扶养、赡养义务在法律上明确规定为子女的义务。然而,在过去大家庭制度下,这并非难事,但独生子女政策导致的核家庭结构下,情况大不相同。如今的年轻夫妻双方均为独生子女,需同时赡养双方父母,加上自己,一家五口(包括四名老人和一名子女)的赡养责任完全落在夫妻两人肩上。如果幸运地四位老人均居住在城市且为医疗保险参保者,那么在患病时可享受医疗保障,医疗费用方面或许可以放心。然而,实际上这种幸运的案例并不多见。大多数城市居民和绝大多数农村农民尚未真正成为医疗保障制度的覆盖对象,也未享受该制度带来的福利。

(2)问题意识

自 1980 年代实施改革开放政策以来,中国经济发展的速度不断加快,社会经济实力和国家财政实力日益增强,但国民医疗水平却呈现相对下降的趋势。国家财政总支出中用于卫生事业的支出比例逐年下降。根据 2003 年开展的第三次全国卫生服务调查结果,全国总人口中

此外,医疗资源的分配以及国家财政对国民医疗的投入,导致了城市与农村、东部经济发达地区与中西部的经济欠发达地区、大城市与中小城市内部之间存在着巨大的多维医疗保障差距。例如,医疗服务水平和技术能力较高的公立医院及医疗机构,以及先进的医疗设备,主要集中在东部地区的大城市,国家财政资金投入也向这些地区倾斜。在此过程中,农村地区被忽视,财政投入不足,导致农民作为国民应享有的基本权利(生存权)被忽视。另一方面,即使在同一城市地区,截至 2007 年 7 月,仍有约 2 亿人未享受城市居民专属的“基本医疗保险制度”的福利。此外,尽管改革开放使部分人群的生活水平有所改善,但一旦患病,他们连基本医疗保险都无法获得,不得不重新陷入贫困境地。

因疾病或伤残而陷入贫困的人在全国范围内一般占

面对这种现实,我们需要明确以下一系列问题。即,在社会经济实现飞跃性发展的中国,为何会出现这种令人费解的现象?这不仅仅是因为经济实力尚不充分,还可能与医疗保障制度本身、国家卫生指导方针、法律制度

在探讨中国现行医疗保障制度的建立与完善时,由于日本的医疗保障制度比中国更早建立,保障水平在世界范围内也相对较高,并且已实现全民医疗保险,因此可以从日本这个邻国那里寻找具有参考价值的宝贵经验和启示。特别是,日本是如何解决低收入群体的医疗保障问题的?此外,日本目前已进入老龄化社会,医疗保障制度也面临新的挑战,这些问题是如何解决的?基于这些问题意识,希望通过研究日本的医疗保障制度,为中国提供借鉴。

(3)主要概念的定义

本论文讨论的核心内容——医疗保障制度与医疗保险制度的概念,定义如下:

(1)医疗保障制度是指国家及地方公共团体为国民或劳动者提供经济补偿,以弥补因疾病、分娩、育儿、伤病等原因导致的收入损失及产生的医疗费用的一系列制度的总称。医疗保障制度通过医疗保险、医疗救助、公费医疗等实现手段来运作。不同国家存在不同的制度模式和运营形式。医疗保险制度是医疗保障制度的一部分。

(2)医疗保险是通过缴纳保险费来筹集保险基金,由专门机构管理和运营保险基金,并在被保险人患病或受伤时提供医疗服务或经济补偿的一种保障方式。医疗保险分为公共医疗保险和商业医疗保险两种类型。不同国家在保险内容和保险给付标准方面存在差异。

中国医疗保障制度的现状是,公共医疗保险称为社会医疗保险,民间医疗保险称为商业医疗保险,医疗救助称为医疗救助。

因此,本论文在上述两点的基础上,以社会医疗保险制度为核心内容,医疗救助制度为补充,商业医疗保险为辅助,探讨了中国医疗保障制度的构建。

关于医疗保障制度的改革与重建进行探讨。同时,对中国的医疗保障制度整体进行分析,从过去、现在到未来的时空维度中,以多角度的视角进行考察。

中国的医疗保障制度自 1950 年代建立以来,直至 2009 年的现在,一直呈现城市与农村的二元结构,城市与农村的制度之间互不兼容。本文将从历史视角出发,对传统中国的医疗保障制度进行分析,分别探讨城市与农村的制度演变及其改革情况。然而,关于中国传统的医疗保障制度,在经济改革开放之前,由城市地区的公费医疗制度和劳动保险医疗制度,以及农村地区的农村合作医疗制度,这三种医疗保险制度构成。根据张(2001,第 389 页)的观点,公费医疗制度和劳动保险医疗制度是“由国家立法实施,由政府管理的具有强制性特征的国家级医疗保险制度”,农村合作医疗制度则“是自发组织、具有互助共济性质的民间级医疗保险制度”。因此,本论文将采用“医疗保险制度的演变”这一概念,对我国城市与农村医疗保障制度的演变进行分析。

另一方面,经济改革开放以来,在医疗保障体系的建立过程中,城市地区将公费医疗制度与劳动保险医疗制度整合为社会医疗保险制度,农村地区则废除了原有的合作医疗制度,建立了作为社会医疗保险制度的新型农村合作医疗制度。此外,作为社会医疗保险制度的补充,公共救助医疗救助制度和商业医疗保险也正在逐步推进。然而,目前由于城乡区分的存在,改革进程正分阶段推进。因此,本文将从当前视角出发,对中国医疗保障制度的现状与问题进行分析,主要从社会医疗保险、医疗救助和商业医疗保险这三大医疗保障方式展开。

最后,展望未来,本论文旨在通过打破城市与农村的极端二元结构,不区分城乡,从社会医疗保险、医疗救助和商业医疗保险这三种医疗保障方式入手,持续改革中国医疗保障制度的现有问题,提出以构建“全民皆医保”医疗保障制度为目标的改革构架,并提出政策建议。

在进行上述分析的同时,本研究将以“全民医疗保险”的理念为基础,对日本这一在世界上罕见、具有先进性的医疗保障制度进行分析,并从中探讨对中国医疗保障制度改革与重建的启示。日本的医疗保障制度以全民医疗保险的医疗保险制度为核心,辅以对生活保护对象的医疗救助,以及以公共财政为资金来源承担医疗费用的公费医疗制度。本论文将重点分析日本医疗保障制度中,特别是国民皆保险医疗保险制度所蕴含的经验启示。因此,对日本医疗保障制度的分析将以国民皆保险医疗保险制度为核心展开。

此外,本文中常用的中国东部、中部和西部地区的划分,若文中未作特别说明,则按以下定义:

(1)东部地区:北京,天津,河北,辽宁,上海,江苏,浙江,福建,山东,広东,広西,

包括海南等 12 个省(区、市)。

(2)中部地区:山西、内蒙古、吉林、黑龙江、安徽、江西、河南、湖北、湖南等 9 个省(区、市)。

(3)西部地区:重庆、四川、贵州、云南、西藏、陕西、甘肃、青海、宁夏、新疆维吾尔等 10 个省(区、市)。

(2)中部地区:山西、内蒙古、吉林、黑龙江、安徽、江西、河南、湖北、湖南等 9 个省(区、市)。

(3)西部地区:重庆、四川、贵州、云南、西藏、陕西、甘肃、青海、宁夏、新疆维吾尔等 10 个省(区、市)。

2.先行研究の整理

关于中国医疗保障制度的研究自 20 世纪 90 年代末以来逐渐展开,但由于这些研究在中国国内与日本的调研目的存在差异,本研究拟从以下三个主要方面对中国国内与日本进行分类整理与分析。

首先,作为对中国社会保障研究的一部分,以下文献主要聚焦于医疗保障制度改革与中国经济体制改革及国有企业改革之间的关联,并以介绍医疗保障制度改革过程、相关政策及制度为核心内容。

【中国国内】

王思斌等编(1998)'中国社会福利'香港中华书局有限公司

刘智勇·王爱文·朱龙翔等(1998)'编织社会安全网——中国社会保障制度的昨天,今天,明天'広西师范大学出版社- 徐真慶(1999)『中国社会保険制度』経済科学出版社

- 成思危(2000)『中国社会保障体系的改革与完善』民主与建設出版社

- 王夢奎(2001)『中国社会保障体制改革』中国発展出版社

- 鄭功成(2001)『中国社会保障体制改革与発展報告』中国人民大学出版社

- 宋暁梧(2001)『中国社会保障制度改革』中国清華大学出版社

- 陳佳貴編(2001)『中国社会保障発展報告(1997~2001)』社会科学文献出版社

刘庆龙编(2002)'中国社会保障'河南人民出版社- 陳佳貴•王延中編(2004)『中国社会保障発展報告 NO.2(2001~2004)』社会科学文献出版社

-孫祁祥•鄭偉(2005)『中国社会保障制度研究——社会保険改革与商業保険発展』中国金融出版社

【日本】

中江章浩(1998)《21 世纪的社会保障——日本与中国的现状与挑战》第一书房

王文亮(2001)《面向 21 世纪的中国社会保障》日本侨报社

朱炎(2001)《中国社会保障制度与企业负担的变化》《海外社会保障研究》第 132 期

-中京大学商学会编(2001)《中国国有企业改革中的社会保障》《中京商学论》第 48 期- 张纪浔(2001)'现代中国社会保障论'创成社

日本劳动研究机构编(2001)《中国国有企业改革的前景——劳动与社会保障体系的变迁与企业组织》载于《JIL 调查研究报告》,日本劳动研究机构。

-王紅領(2002)「中国社会保障体系の確立と国有企業改革」『海外社会保障研究』 133号

大塚正修•日本经济研究中心编(2002)《中国社会保障改革的影响——个人责任的扩大与社会稳定的走向》

刘晓梅(2002)《中国的改革开放与社会保障》汐文社- 田多英範編(2004)『現代中国の社会保障制度』流通経済大学

傁本隆敏(2006)『中国の国有企业と労働•医疗保障』大月书店

广井良典•沈洁编(2007)《中国社会保障改革与日本——亚洲福利网络的构建》米诺尔瓦书房

袖井孝子、陈立行编(2008)《转型期中国的社会保障与社会福利》明石书店

-大和综合研究所(2009)《关于中国社会保障制度建设相关调查报告》日本财务省委托调查

上述先行研究均仅对我国医疗保障制度的一部分(特别是社会医疗保险制度)进行了分析,除株式会社大和综合研究所(2009)外,整体上存在数据分析与案例分析不足的倾向。株式会社大和综合研究所(2009)的数据分析也仅限于国民医疗费支出情况与城市基本医疗保险基金收支状况。

第二,聚焦于中国医疗保障制度整体,进行系统性研究的文献如下。

【中国国内】

-蔡仁華(1997)『中国医療保障制度改革実用全書』中国人事出版社

本研究对中国医疗保障制度进行了详细介绍和分析,内容涵盖了 1997 年之前中国城市和农村地区医疗保障制度的建立与改革过程,因此具有全面了解传统制度全貌的参考价值。然而,由于未包含 1998 年正式医疗保障制度改革以来的内容,因此无法全面掌握新制度建立后至 2009 年当前中国医疗保障制度的整体情况。

-陈佳贵•王延中编(2007)『中国社会保障発展报告 NO.3(2007)——転型中的卫生服务与医疗保障』社会科学文献出版社

本研究对中国医疗保障制度进行了详细介绍和分析,内容涵盖了 1997 年之前中国城市和农村地区医疗保障制度的建立与改革过程,因此具有全面了解传统制度全貌的参考价值。然而,由于未包含 1998 年正式医疗保障制度改革以来的内容,因此无法全面掌握新制度建立后至 2009 年当前中国医疗保障制度的整体情况。

-陈佳贵•王延中编(2007)『中国社会保障発展报告 NO.3(2007)——転型中的卫生服务与医疗保障』社会科学文献出版社

本研究突破了以往研究的局限性,从城市与农村的社会医疗保险制度、医疗救助制度、商业医疗保险三个方面,对现有问题、未来挑战及发展前景进行了更为系统详尽的分析。然而,该研究缺乏从历史视角对过往经验与教训的分析,也未明确指出可借鉴的国际经验具体来自哪些国家及具体内容,仅停留在宏观层面讨论。此外,在面向未来的建议中,将商业医疗保险与城市员工基本医疗保险制度并列,作为中国医疗保障制度的主体,这一观点与中国的国情相去甚远,认为并不合适。

【日本】

王文亮(2008a)《通往全民医疗保障的艰难道路——中国版全民医疗保险制度的》

关于构建(上)》《社会保障周刊》第 62 卷第 2465 期,法研定期刊物

——(2008b)「全民医疗保障的艰难之路——中国版全民医疗保险制度的构建(中)」《社会保障周刊》第 1 卷 第 62 期 第 2466 号,法研定期刊物

——(2008c)“通往全民医疗保障的艰难道路——关于中国版全民医疗保险制度的构建(下)”,《社会保障周刊》第 62 卷第 2467 期,法研定期刊物。

王文亮氏的前述三项研究,详细介绍了中国医疗保障制度中作为社会医疗保险制度组成部分的城市职工基本医疗保险制度、城市居民基本医疗保险制度以及农村新型农村合作医疗制度这三项制度的制度内容与改革过程。然而,该研究未对医疗救助制度和商业医疗保险进行分析。此外,由于数据分析不足,研究仅停留在问题指出的阶段,存在一定局限性。

第三,针对中国医疗保障制度的部分内容,聚焦于相关制度的内容介绍及改革进行分析的研究如下。

【中国国内】

-刘美亭•饶克勤(1984)「我国人民的健康水平」『中国卫生年鉴』人民卫生出版社

-刘美亭•饶克勤(1984)「我国人民的健康水平」『中国卫生年鉴』人民卫生出版社

薄一波(1994)'若干重大决策与事件的回顾',中共中央党校出版社

顾涛(1998)「関于农村医疗保陞制度的问题分析及政策建议」『中国卫生経済』第 4 期.

景琳主编(1998)'农村合作医疗実用手册'四川科技出版社

刘远立等(1999)论新形势下合作医疗成败的関键点''中国卫生绋済》第 4 期

课题组(2000)「中国农村卫生服务筹资和农村医生报酬机制研究」『中国初级卫生保健』- 烏日図(2001)『医療保険』中国労働和社会保障出版社

- 労働和社会保障部企画財務司(2002)『中国医療保険制度政策与管理』中国労働和社会保障出版社

乌日図(2003)'医疗保障制度国际比较'化学工业出版社

杨翠迎(2003)'中国农村社会保障制度研究'中国农业出版社

王红漫(2004)'大国卫生之难——中国农村医疗卫生现状与制度改革探讨'北京大学出版社

丁士军·陈伝波(2005)'経済転型时期的中国农村老年人保障'中国财政経済出版社- 李和森(2005)『中国農村医療保障制度研究』経済科学出版社

- 宋斌文(2006)『当代中国農民的社会保障問題研究』中国財政経済出版社

【日本】

城本るみ(2000)《中国医疗制度的改革》《人文社会论丛》(社会科学篇),弘前大学人文学部,第 4 号

徐林卉(2008)《中日医疗保障政策比较分析——中国农村医疗保障体系完善之路》晃洋书房

城本るみ(2000)《中国医疗制度的改革》《人文社会论丛》(社会科学篇),弘前大学人文学部,第 4 号

徐林卉(2008)《中日医疗保障政策比较分析——中国农村医疗保障体系完善之路》晃洋书房

这些研究均仅聚焦于中国医疗保障制度的某个特定领域,且数据分析不足,因此无法全面反映中国医疗保障制度的整体情况。

像看不见。

3.本论文的目的与意义

本论文的目的是,对中国的医疗保障制度进行系统分析,(1)中国医疗保障制度存在哪些问题,(2)如何改革中国医疗保障制度以改善现状,(3)中国政府能否建立一个能够为全体国民提供公平和平等保障的国民医疗保障制度,(4)未来如何重建一个可持续的“全民皆医保”医疗保障制度,(5)在改革与重建过程中,能够从日本医疗保障制度中汲取哪些“正面”与“负面”经验的启示,通过对上述一系列问题的阐明,展望未来中国式全民医疗保障(“全民皆医保”)医疗保障体系的构建,提出作者独到的政策建议。

为了实现这一目的,本论文基于先行研究成果与作者独自调查所掌握的实证结果,通过基于公开数据的分析,验证其中包含的内在•外在问题点,最后尝试提出作为对策的建议,采取了这种研究方法。

中国的现行医疗保障制度存在内在与外在的诸多问题。具体而言,内在问题包括制度设计缺陷、医疗费用急剧上涨、多层次医疗保障差距显著、制度本身缺乏社会性等;外在问题则主要表现为医疗保障法律体系不完善、财政投入长期不足等。长期以来,中国对医疗卫生事业的资金投入不足,且近年来医疗政策主要侧重于治疗,忽视预防,导致疾病防控体系建设滞后。此外,传统国家卫生事业的指导方针存在“城市优先,农村忽视;治疗优先,预防忽视”的倾向。特别是 2003 年春季在中国爆发的 SARS(严重急性呼吸综合征,新型肺炎)危机,暴露了中国现行医疗保障制度的诸多问题。中国政府也认识到了这些问题。建立面向全体国民的基本医疗保障和疾病预防体系,被认定为中国的重要紧迫任务之一。国家的责任不仅在于经济发展,国民的健康保障也必须同时受到重视。国民健康与经济发展是相互关联的。

然而,从中国医疗保障制度的发展历程来看,由于缺乏专业的制度研究人员,政策往往由政府官员的临时想法和判断决定。此外,自 1990 年代後期以來,關於中國醫療保障制度的專門研究逐漸減少,且多數研究將其作為中國社會保障制度的一部分進行研究。更甚者,這些研究大多聚焦於醫療保險制度改革與中國經濟體制改革、國有企業改革之間的關聯,數據分析不足,僅停留在制度改革過程及政策介紹的層面。针对中国的医疗保障制度体系,应从基本社会医疗保险、商业医疗保险、医疗救助三个方面,以及农村和城市两个区域,采用多样化的研究方法和数据,进一步分析外国医疗保障制度的经验,从综合政策学的视角,探讨全国性医疗保障制度的改革与再

构建政策建议的研究,本论文是首次尝试。这一点是本论文的意义所在。

4.本文的结构

本论文的结构如下。

序章

在序章中,本文将探讨研究背景、问题意识、研究目的及内容构成,并定义主要概念,从而呈现本文的整体框架。

在序章中,本文将探讨研究背景、问题意识、研究目的及内容构成,并定义主要概念,从而呈现本文的整体框架。

第一章 中国城市地区医疗保险制度的演变

中国城市医疗保险制度自 20 世纪 50 年代建立以来,至今经历了四个阶段的演变:第一阶段的基础确立,第二、第三阶段的试点改革,以及第四阶段当前基本制度框架的构建。20 世纪 50 年代初至 80 年代中期,是中国城市医疗保险制度的基础确立阶段。该阶段的城市医疗保险制度由公费医疗制度和劳动保险医疗制度两部分构成,其主要特点是“免费医疗”。自 20 世纪 80 年代中期起,中国根据市场经济体制改革的要求,对计划经济体制下的公费医疗制度和劳动保险医疗制度进行改革,探索适应市场经济体制的新医疗保险制度。这一探索阶段可称为试行改革阶段。其结果是,1998 年 12 月,国务院发布了《关于建立城镇职工基本医疗保险制度的决定》(关于建立城镇职工基本医疗保险制度的决定)。至此,当前城镇基本医疗保险制度的基本框架得以确立,制度建设进入第四阶段。

中国城市医疗保险制度自 20 世纪 50 年代建立以来,至今经历了四个阶段的演变:第一阶段的基础确立,第二、第三阶段的试点改革,以及第四阶段当前基本制度框架的构建。20 世纪 50 年代初至 80 年代中期,是中国城市医疗保险制度的基础确立阶段。该阶段的城市医疗保险制度由公费医疗制度和劳动保险医疗制度两部分构成,其主要特点是“免费医疗”。自 20 世纪 80 年代中期起,中国根据市场经济体制改革的要求,对计划经济体制下的公费医疗制度和劳动保险医疗制度进行改革,探索适应市场经济体制的新医疗保险制度。这一探索阶段可称为试行改革阶段。其结果是,1998 年 12 月,国务院发布了《关于建立城镇职工基本医疗保险制度的决定》(关于建立城镇职工基本医疗保险制度的决定)。至此,当前城镇基本医疗保险制度的基本框架得以确立,制度建设进入第四阶段。

本章主要分为三个部分:(1)城市医疗保险制度的基础确立,(2)城市医疗保险制度的初期改革,(3)城市医疗保险制度的改革发展。通过追溯其演变过程,分析各阶段制度的特点、社会背景及改革原因,旨在为中国医疗保险制度的改革与重建提供历史参考视角和启示。

第二章 中国农村地区的医疗保险制度演变

中国农村地区的医疗保险制度,截至 2003 年仅存在农村合作医疗制度。中国农村地区医疗保险制度的演变,需要以农村合作医疗制度的演变为核心进行讨论。农村合作医疗制度是 20 世纪 50 年代末期开始出现的独特医疗保险制度,是中国农村卫生工作(指人员组织与政策体系相结合的制度)的基本制度之一。该制度在现代中国医疗制度史上曾发挥过重要作用,为中国农村提供了优质的卫生服务。然而,由于中国时代的社会变革,该制度经历了曲折的发展历程。自 20 世纪 80 年代起,随着中国市场经济体制的改革,

中国农村地区的医疗保险制度,截至 2003 年仅存在农村合作医疗制度。中国农村地区医疗保险制度的演变,需要以农村合作医疗制度的演变为核心进行讨论。农村合作医疗制度是 20 世纪 50 年代末期开始出现的独特医疗保险制度,是中国农村卫生工作(指人员组织与政策体系相结合的制度)的基本制度之一。该制度在现代中国医疗制度史上曾发挥过重要作用,为中国农村提供了优质的卫生服务。然而,由于中国时代的社会变革,该制度经历了曲折的发展历程。自 20 世纪 80 年代起,随着中国市场经济体制的改革,

随着向工业化时代过渡,该制度逐渐失效并最终崩溃。此外,自 1998 年全国基本医疗保险制度建立以来,农村居民一直被排除在该基本医疗体系之外。农村地区的医疗问题已演变为严重的社会问题。2003 年 SARS 危机以来,中国政府为解决农村医疗问题,试行“新型农村合作医疗制度”,并重新启动了建立 21 世纪新型农村合作医疗制度的进程。然而,完整的农村医疗制度尚未重建。新型农村合作医疗制度目前仍处于试行阶段。

自 1980 年代以来,中国一直大力推进经济领域的改革开放政策,社会经济实力实现了飞跃式发展。一般而言,国民医疗水平的提升与社会经济发展密切相关,社会经济越发达,国民医疗水平也应随之提高。然而,中国当前面临的现实是,国民医疗保障水平反而呈现相对下降的趋势。特别是,占中国总人口

第三章 中国医疗保障制度的现状与问题

中国国家统计局于 2008 年 2 月公布了关于国民安全感样本调查的结果。在关注的社会问题中,提及“医疗”的人数最多。此次调查从全国 10 万 1029 个家庭中随机选取了 16 岁及以上人群各 1 人进行调查。此类调查此次为第 7 次。然而,将“医疗”列为最关注的社会问题的人数最多这一结果并非首次出现。这表明,与医疗相关的问题目前是中国民众最关注的社会问题。医疗相关问题多种多样,但拥有 13 亿多总人口的中国,基本的社会医疗保险制度尚未完善。特别是,面向大多数国民的社会医疗保险制度尚未建立,许多国民不得不完全自费就医。即使在少数国民中建立了基本的社会医疗保险制度,也暴露出了诸多问题。

中国国家统计局于 2008 年 2 月公布了关于国民安全感样本调查的结果。在关注的社会问题中,提及“医疗”的人数最多。此次调查从全国 10 万 1029 个家庭中随机选取了 16 岁及以上人群各 1 人进行调查。此类调查此次为第 7 次。然而,将“医疗”列为最关注的社会问题的人数最多这一结果并非首次出现。这表明,与医疗相关的问题目前是中国民众最关注的社会问题。医疗相关问题多种多样,但拥有 13 亿多总人口的中国,基本的社会医疗保险制度尚未完善。特别是,面向大多数国民的社会医疗保险制度尚未建立,许多国民不得不完全自费就医。即使在少数国民中建立了基本的社会医疗保险制度,也暴露出了诸多问题。

中国政府面对这种现状,为解决诸多问题,正在探索制定各种政策和改革制度的手段与方法。关于中国医疗保险制度改革的最新动态接连出现。这些最新动态的特点在于,提出了针对城市居民和农村居民的医疗保险制度改革和试点政策方案。其核心特征可概括为,旨在实现“全民医保”的最新趋势。

然而,为了建立未来的“全民医疗保险”医疗保险制度体系,现

在试行中的各医疗保险制度中,也出现了许多问题和矛盾。例如,试行中的新型农村合作医疗制度、城乡医疗救助制度、城镇居民基本医疗保险制度等,通过试行,各种问题逐渐显现。

本章将关注上述中国医疗保障制度相关的最新动态,基于现状分析存在的问题。通过对现状、问题及最新动态的分析,为本论文第五章中讨论的中国医疗保障制度改革与重建提出相应的政策建议奠定基础。

第四章 日本医疗保障制度的经验与对中国的启示

中国政府目前正致力于建立以“全民医疗保险”(即所有国民均加入某种医疗保险)理念为基础的所谓“全民医疗保险”体系,并为医疗保障制度的重建而努力推进改革与完善。然而,目前尚缺乏可作为典范的成熟模式。因此,在参考其他国家医疗保障制度建立与改革经验的同时,结合中国国情,充分考虑中国经济、社会环境等现状,进行探索,也是有益的改革手段之一。

在各国医疗保障制度中,日本秉持全民医疗保险理念,实施了世界上罕见的全民医疗保险制度,所有国民均被纳入某种医疗保险体系。此外,日本在构建社会保障制度过程中积累的经验,对目前正面临类似情况的中国具有重要参考价值。

日本的医疗保障制度于 1961 年实现了全民医疗保险,从国际视野来看,其发展较为先进且体系完善。日本自实现全民医疗保险以来,已走过约半个世纪的历程。在这半个世纪中,日本实现了世界第一的平均寿命和健康寿命,其制度的质量、公平性、实现程度及绩效等,在 1997 年的估算中,曾获得世界卫生组织(WHO)的综合性高度评价。与此同时,日本也始终面临着制度的局限性和挑战,并根据时代和现实的变化,不断推进制度的完善与改革。这一长期经验与改革趋势,对于中国医疗保障制度的改革与重建,认为可从正反两方面获得启示。

日本医疗保障制度以全民医疗保险制度为核心,并通过对生活保护对象的医疗救助以及以公共财政为资金来源的公费医疗作为补充,形成了一套完整的保障体系。因此,本章主要以全民医疗保险制度为核心进行分析。

基于对日本医疗保障制度现状的分析,通过对日本医疗保障制度中成功与失败的经验,即“正”与“负”的经验进行分析,探讨对中国医疗保障制度改革与重建的启示,是本章的宗旨。

第五章 中国医疗保障制度改革与重建的建议

基于上述第 1 章至第 4 章的研究与分析结果,本章旨在针对中国医疗保障制度的改革与重建提出建议。本章将,

主要从制度设计本身和确保制度整体可持续运营的条件这两个方面进行探讨。在制度设计方面,以基本社会医疗保险为核心,考虑以医疗救助制度和商业医疗保险制度作为补充的框架。在确保制度整体可持续运营的条件方面,主要从强大的政策支持、确保必要财源、完善相关法律法规等方面进行探讨。通过这种医疗保障制度的重建,有望使中国所有国民能够持续享有公平且高效的医疗保障。

终章

本章作为本论文的结尾,将总结各章讨论的结果及本论文整体研究成果,并阐明其贡献。此外,还将指出通过本论文研究明确的关于中国医疗保障制度的新研究课题。

综合政策研究是一门研究政策的学科。政策是指人类为了实现更美好的社会而进行的活动。因此,综合政策研究是一门综合性地研究人类为了将现实社会转变为更美好的社会而进行的活动的学科。在综合研究人类活动时,我们必须意识到的视角是:在多个时间点上,多个社会中的多个政策,由多个主体(如个人或群体)以何种方式参与,并从多个评判标准出发进行评估。具体而言,第一点是“社会并非单一存在,而是多个社会并存”的视角。••第二,即使是同一社会,也需从过去、现在、未来的时间流变中,以不同时点为视角进行多维观察。••第三,政策并非单一存在,而是多种形式并存。•••第四,社会政策决策的主体也并非单一,而是多元存在的视角。•••最后第五,与政策目标相关,但更侧重于判断和评估政策优劣的价值判断标准也存在多元性的视角。•••”本论文基于上述定义,研究中国医疗保障制度的改革与重建。

3)日本国立社会保障•人口问题研究所发布的《人口统计资料集(2009)》中的“表 2-18 主要国家 65 岁及以上人口比例达到年份及其倍增年数”

(http://www.ipss.go.jp/syoushika/tohkei/Popular/Popular2009.asp?chap=0 访问日期:2009/12/25)を参照。

4)中华人民共和国卫生部《2008 年中国卫生统计年鉴》的“附录 2-1”。该附录中

目前,平均寿命的数据来自 2006 年,平均预期寿命的数据则来自 2002 年。(参考:http://61.49.18.65/publicfiles/business/htmlfiles/zwgkzt/ptjnj/year2008/fl2.htm,访问日期:2008 年 10 月 26 日)

5)中华人民共和国卫生部官方网站公开资料

(http://www.moh.gov.cn/statistics/digest05/s59.htm 参考,访问日期:2006/01/21).

7)平时,我们经常听到“法律”这个词,但除此之外,还听说过“法”“法令”等说法。虽然都指“法律”,但“法律”“法”“法令”等说法各自有不同的含义。撇开专业定义不谈,查阅手头的《广辞苑》中“法律”条目,其定义为:“广义上与法同义。狭义上指由国会制定的规范,与宪法、条约、命令等区分开来的法的一种形式。”

“法”这一条目中记载了大量含义,但与“法律”概念相关的可归纳为:“为维护社会秩序而制定的规范,通常伴随国家权力的强制执行。”以及“法律、司法、宪法、法度。”“法令”被定义为“规矩、条例、规定”以及“法律和命令的总称,有时也指广义的法律”。因此,广义上,“法律”与“法”同义,“法令”有时也指“法律”,三者之间差异不大。但狭义上,“法律”指“由国会制定的规范,与宪法、条约、命令等区分开来的法的一种形式”,而“法令”则指“法律和命令的总称”。此外,关于这些概念的专门定义,长谷川(2008,第 2-9 页)指出,“‘法’是指‘具有强制性的社会生活规范’,可以说是‘获得社会支持的规范’。••“成文法”与“不文法”、“国际法”与“国内法”、“自然法”与“实定法”、“实体法”与“程序法”、“私法”与“公法”等概念常被区分。•••对此,一般而言,当提到“法令”时,最初是指国会制定的法律和国家行政机关制定的命令,但如今,这一概念通常包括地方公共团体的条例和规则、最高法院的规则等各种法律形式,指除不成文法和国际法之外的成文国内法整体。•••“法律”是指•••国会制定的法律的一种形式。在此情况下,“法律”是指从成文国内法“法令”中排除国家行政机关制定的命令、地方公共团体制定的条例或规则、最高法院的规则等后的部分。”,这是其定义。在中国以往的状况下,医疗保障制度并非主要通过相当于国会的国家立法机关制定的法律形式来规定,而是通过国家行政机关制定的命令、通知,以及地方公共团体制定的条例、规则等来规定。因此,本论文基于中国实际情况,以上述定义为基础,强调在“法律”层面进行完善。

8)烏日図(2003),pp.285-287参照。

9)ここの定義は全部,国家統計局农村社会経済調査総隊(2004),『中国农村住戸調査年鑑』(中国統計出版社),p. 334 参照。

第一章 中国城市地区医疗保险制度的演变

首先

中国城市医疗保险制度自 20 世纪 50 年代建立以来,至今经历了四个阶段的演变:第一阶段的基础确立,第二、第三阶段的试点改革,以及第四阶段的现行基本制度框架的构建。20 世纪 50 年代初至 80 年代中期,是中国城市医疗保险制度的基础确立阶段。该阶段的城市医疗保险制度由公费医疗制度和劳动保险医疗制度两部分构成,其主要特点是“免费医疗”。自 20 世纪 80 年代中期起,中国为适应市场经济体制改革,对计划经济体制下的公费医疗制度和劳动保险医疗制度进行改革,并开始探索适合市场经济体制的新医疗保险制度。这一探索阶段可称为试行改革阶段。其结果是,1998 年 12 月,国务院发布了《关于建立城镇职工基本医疗保险制度的决定》(关于建立城镇职工基本医疗保险制度的决定)

本章主要分为三个部分:(1)城市医疗保险制度的基础建立,(2)城市医疗保险制度的初期改革,(3)城市医疗保险制度改革的发展,这三个部分,追溯其演变过程,分析各阶段制度的特点、社会背景及改革原因,并从历史角度对我国医疗保险制度的改革与重建进行验证。

第 1 节 都市部医疗保険制度の基础确立

公费医疗制度与劳动保险医疗制度各有其覆盖范围,且各范围之间互不适用。公费医疗的适用对象包括政府机关及事业单位的职员及退休人员、在校大学生、在家休养的二等乙级以上革命伤残军人。劳动保险医疗的适用对象为国有企业及城市部分集体所有制企业的员工、退休人员及其家属。也就是说,正式就业人员可享受医疗保险保障,而个体经营者及非国有、集体所有经济部门的劳动者则无法享受医疗保险,因此覆盖范围较为狭窄。

I.公费医疗制度

公费医疗制度是为了保障国家事业单位工作人员的健康,向其提供免费医疗预防服务的制度。1952 年 6 月,政务院(国务院的前身)发布了《关于全国各级人民政府、党派、团体及所属事业单位的国家工作人员实行公费医疗预防的》

《指示》(关于在全国各级人民政府、政党、团体及所属事业单位的国家工作人员实施公费医疗预防的指示)公布

1950 年代から1980 年代にかけて、「無料医療」を柱とする公費医療制度が実施されていた。1952 年 6 月,行政院在《关于全国各级人民政府、党派、团体及所属事业单位国家机关工作人员执行公费医疗预防措施的指示》中,指示自 1952 年 7 月起,分阶段在全国范围内逐步扩大“免费医疗”的公费医疗预防范围。也就是说,中国公费医疗制度的最初中央文献已明确提出了“免费医疗”的宗旨。

“免费医疗”的公费医疗制度适用对象包括全国各级政府机关及事业单位的职员及退休人员、在校大学生、在家休养的二等乙级以上革命伤残军人。对这些人员实施公费医疗所需的各项费用由政府财政拨付。各政府财政部门根据统一规定的定额标准,按照各政府机关、事业单位的编制人数分配公费医疗经费。公费医疗管理委员会通过下属的公费医疗事务室,对这些经费进行统一管理和使用。

“免费医疗”的公共医疗保障范围如下:作为公共医疗保障对象的国家机关及事业单位的职员,仅需承担初诊及复诊的挂号费(中文:挂号费)和营养剂费用,以及出诊所需的交通费用,而治疗费、处置费、检查费、药品及注射等医疗费用均由政府财政承担。挂号费通常为 10 钱至 50 钱。疾病预防和非责任伤害也包含在内。此外,自 20 世纪 70 年代中期起,中国开始实施以“独生子女政策”为核心的计划生育政策。根据计划生育政策,国家机关和事业单位的女性职员接受手术时,初诊和复诊费用、检查费、手术费、药费及住院费等均由财政承担。违反计划生育政策的女性职工被排除在适用对象之外

关于被抚养亲属的医疗保障问题,财政部、卫生部和国务院人事局于 1955 年 9 月 17 日联合发布了《关于国家机关工作人员子女医疗问题》(关于国家机关工作人员子女医疗问题),提出了两种实施方法。

1952 年,免费医疗制度开始实施时,该制度的适用对象人数约为 400 万人。

根据一个标准,实行定额分配,1952 年人均年医疗费用标准为 18 元

在“免费医疗”的公费医疗保险制度下,作为被保险人的职员无需承担本应缴纳的保险费,而且医疗费用几乎全部免费,因此他们只主张权利,完全丧失了节约医疗费用的意识。患者只需支付挂号费,即可直接进入医疗药品消费领域,参与医疗保险资源分配,且消费金额不受限制。此外,正如“只要有享受医疗保障的家庭成员,该家庭所有成员的医疗问题都能解决”所言,家庭间共用保险药品、代为领取家庭成员药品等行为频繁发生

2.労働保険医療制度

劳动保险医疗制度是中国劳动保险制度的重要组成部分。1951 年 2 月,国务院(国务院的前身)公布了《劳动保险条例(草案)》,对企业职工的医疗待遇作了相关规定。其中规定的医疗保障水平非常低。1953 年,对该条例进行了一些修改,并以《劳动保险条例》的形式公布。由此,企业职工的劳动保险医疗制度正式建立。

劳动保险医疗制度与公费医疗制度一样,可以分为“免费医疗”和“个人分担”两个阶段进行说明,但本节将首先以“免费医疗”为核心进行说明。

1950 年代から80 年代にかけて,労働保険医療制度はほとんど「無料医療」であった。これは全額企業負担で,個人負担が全く不要な企業福利による無料医療制度である。労働保険医療制度は管理部門,適用対象者範囲及び財源は公費医療保険制度と大きく異なるが,保険給付基準と給付内容は類似している。

劳动保险医疗制度的“免费医疗”适用对象主要是全民所有的国有企业和城市部分集体所有制企业的正式员工、退休人员及其被抚养家属。也就是说,劳动保险医疗制度的“免费医疗”是企业为员工提供免费医疗,并承担员工被抚养家属医疗费一半的企业医疗保险制度。

劳动保险医疗的适用对象为企业员工,当其在企业医疗机构或指定医疗机构接受疾病(包括非公务原因)治疗时,除初诊、复诊的诊疗费、营养滋补药品费、住院餐费外,检查费、手术费、住院费、非自付部分的药品费均由企业承担。实施劳动保险医疗的企业员工的被扶养家属(配偶、未满 16 岁的未成年子女、无职业或无收入的父母等)可在企业医疗机构或

在指定医疗机构接受疾病治疗时,手术费用及非自付部分的药品费用按半额结算,初诊、复诊的诊疗费,检查、化学分析、住院等费用,住院期间的餐费,以及出诊所需的交通费等均由个人承担。

劳动保险医疗资金由企业行政机关根据政府统一规定,以企业员工工资总额的一定比例(过去为

劳动保险医疗制度于 1953 年开始实施时,该制度的适用对象人数仅约 1100 万人,但到 1994 年已增至 1.35 亿人,医疗费用支出总额约达 440 亿元。

与公费医疗制度一样,劳动保险医疗制度在维护国民健康方面也发挥了重要作用。然而,自 20 世纪 80 年代以来,随着经济体制改革和社会主义市场经济的推进,该制度逐渐难以适应时代需求,各种缺陷逐渐显现。随着改革开放政策的推进,国有企业经营状况急剧恶化,导致许多企业无法承受迅速增加的医疗费用负担。特别是,无法支付退休人员医疗费用的企业数量增加,成为社会问题。

另一方面,新生乡镇企业及外资企业等员工未纳入医疗保障体系,导致部分企业出现无保险人员,制度矛盾逐渐显现。 因此,有必要将企业单位的社会保障制度社会保险化,并引入“个人分担”制度,由个人承担部分医疗费用。

第二章 城市医疗保险制度的初期改革

一、改革的提出

(1)社会的要因

1976 年,中国结束了“文化大革命”,社会在政治、经济等各方面进入了调整、恢复和改革时期。自 1978 年以来,随着中国改革开放政策的逐步实施,中国的经济体制逐步从计划经济体制向社会主义市场经济体制转变。传统的医疗保险制度是计划经济体制的产物,已无法适应经济体制改革和社会主义市场经济的发展,各种缺陷逐渐显现。

首先,经济体制改革迫使国有企业必须参与市场竞争。然而,传统的“企业经营社会”体制曾要求国有企业承担就业、养老、医疗、住房保障等社会服务、社会管理以及社会保障的责任。因此,大多数国有企业在市场竞争中经营不善,接连倒闭。

企业陷入破产的困境。企业承担的上述社会保障义务不仅阻碍了企业改革的深化,还阻碍了企业员工的自由流动。另一方面,自改革以来,新设立并发展起来的各类非公有制企业的员工缺乏适用的医疗保障制度。这显然不符合社会主义市场经济体制的要求。

接下来,在中国,医疗保障长期以来一直被视为一种纯粹的福利事业。这种医疗保障从性质上来说,或许更应称为福利型保障。企业和国家财政承担员工的全部医疗费用,提供医疗服务,员工无需缴纳医疗保险金,医疗费用也几乎不需自费。因此,大多数员工在享受这种福利型保障的意识下,只主张权利,缺乏自我约束意识,导致需求过剩,医疗费用不合理地增加。这种医疗保障制度表面上看是低工资制度的补偿措施之一,但实际上已演变为部分国民的“刚性福利”。在生产力水平较低、工业化和城市化刚刚起步的阶段,这种“刚性福利”已超出中国经济发展的阶段和实际承受能力。保障标准和水平过高,不仅不利于经济增长,还导致大量医疗资源浪费。调查显示,不合理医疗费用支出占员工•职员医疗费用的约

此外,在经济改革开放政策实施的社会改革过程中,对医疗卫生制度进行的改革逐渐使医疗卫生服务提供者转变为追求独立利益的经营者。为了自身利益,这些经营者向享受公费医疗和劳动保险医疗的受益者提供“过度”服务,成为医疗费用高涨的一个重要原因。“医药合一”的医疗卫生体制、经济体制转型期间药品市场与医疗服务市场的混乱、药品及医疗服务价格的扭曲,以及部分医患双方的“勾结”现象大量存在等,均导致医疗费用呈现出“鲶鱼效应”般的持续上涨。

另一方面,由于改革开放政策,经济水平得到提升,通货膨胀也迅速加剧。随着经济发展,人们对医疗和健康的关注度日益提高,参保人数持续增加。随着医疗技术的进步,对进口高价先进医疗设备和药品的限制也逐步放宽,这些设备的应用导致诊疗和检查费用进一步上升。此外,自 1978 年起实施的“独生子女政策”导致中国,尤其是城市地区人口老龄化加剧。随着经济水平的提升,生活水平也得到改善,疾病结构呈现向发达国家型慢性疾病转型的趋势。

1978 年至 1997 年,中国国有经济部门的员工•工作人员的医疗费用总额从 28.3 亿元增加到 773.7 亿元(见表 1-2-1),但人均年医疗费用也从 1978 年的 37.98 元增加到 1990 年的 218.83 元,1996 年达到 547.58 元(见表 1-2-2)。全国国有经济部门的工人•职员的年医疗费用总额与 1978 年相比,到 1997 年增长了 28 倍,年增长率为

年度增长率远超财政收入的年度增长率

表 1-2-1 1978 年至 1997 年国有经济部门医疗费用总额的变动情况

(単位:亿元)

| 年 | 1978 | 1979 | 1980 | 1981 | 1982 | 1983 | 1984 | 1985 | 1986 | 1987 |

| 28.3 | 31.7 | 36.4 | 39.0 | 44.4 | 50.0 | 55.4 | 64.6 | 84.9 | 107.5 | |

| 年 | 1988 | 1989 | 1990 | 1991 | 1992 | 1993 | 1994 | 1995 | 1996 | 1997 |

| 151.2 | 186.0 | 226.4 | 267.5 | 318.2 | 387.9 | 472.8 | 554.7 | 615.7 | 773.7 |

出所:『中国社会保険年鉴』(1997),p. 181 及び関連資料。

表 1-2-2 国有经济部门的医疗费用支出情况

| 年 | 医疗费用総额 (亿元) | 工资总额中所占比例(%) | 保险福利费用总额中所占比例(%) | 国内生产总值(GDP)中所占的比重(%) | 人均年医疗费用(元) |

| 1978 | 28.3 | 6.04 | 42.30 | 0.78 | 37.98 |

| 1980 | 36.4 | 5.79 | 31.38 | 0.81 | 45.39 |

| 1985 | 64.6 | 6.07 | 24.21 | 0.72 | 71.86 |

| 1987 | 107.5 | 7.19 | 26.43 | 0.90 | 111.35 |

| 1990 | 226.4 | 9.74 | 29.40 | 1.22 | 218.83 |

| 1992 | 318.2 | 10.30 | 29.28 | 1.19 | 292.22 |

| 1994 | 472.8 | 9.13 | 29.03 | 1.01 | 421.62 |

| 1995 | 554.7 | 9.112 | 28.29 | 0.95 | 492.59 |

| 1996 | 615.7 | 9.06 | 27.05 | 0.91 | 547.58 |

出所:中国社会保険編集部「職工医療保障費用支出与控制述評」『中国社会保険』 1998年第10期,p.19.

(2)制度本身的因素

自 1980 年代起,随着中国社会经济体制的转型,原有的医疗保险制度逐渐暴露出自身存在的缺陷,已无法适应经济体制改革和社会主义市场经济发展的需要,各种问题日益凸显。

首先,在传统的医疗保险制度下,作为公费医疗和劳动保险医疗的被保险人,员工和职员原本无需承担应缴纳的保险费义务,而且,医

医疗费用几乎全免,因此人们没有节省医疗费用的意识。患者只需支付挂号费,即可直接参与医疗保险资源的分配,且消费金额不受限制。因此,轻症被当作重症治疗,即使没有疾病也接受治疗,通过“大处方”或“人情处方”16)获取大量不需要的药物和高价药物。最终,一个人治疗疾病时,往往会获得全家人份的药物。无限制的医疗消费甚至在部分地区导致了医生与患者勾结的腐败行为泛滥。部分患者在医院拿到药物后,会立即到药店兑换现金。有些处方上甚至写有电视机、洗衣机等日常生活用品。部分医院周边常有大量药店聚集,专门收购处方药

此外,在这一医疗保险制度体系下,仅凭医生开具的一张处方笺,便可决定患者购买的药品种类、数量、金额,甚至购买渠道及制造商。在由公共资金承担医疗费用的体制下,消费者毫无选择权,药品消费额几乎处于无限制状态。因此,医院和医生成为了药品制造商的销售目标,药品制造商与医疗机构之间形成了利益勾结。药品供应中存在不公开的暗价,实际供应价格远低于账面价格。差额部分作为与暗交易相关人员的回扣,被用于私吞。

这种医疗保险制度本身的缺陷助长了医疗费用的急剧增加,给企业和国家财政带来了沉重负担。

如上所述,传统的城市医疗保险制度完全按照部门和行业等进行分割。这种分割结构对医疗资源的分配施加了巨大的限制。医疗卫生部门间及行业间的差异极为显著。上海、北京、广州等大都市聚集了全国最优秀的医疗人才和最先进的诊疗设备,而贫困地区等欠发达地区则普遍存在医疗人才和诊疗设备不足的问题,甚至无法满足居民的基本医疗需求。此外,在政府机构、事业单位及企业经营的医疗机构中,医疗资源供应超过需求,使用率下降,浪费现象普遍存在(王文亮 2001,第 83 页)。

简而言之,无论是公费医疗还是劳动保险医疗,其适用对象始终集中于国家政府机构和国有企业等位于城市地区和工业区的职员及员工,因此,医疗资源自然也更多地分配到城市地区和工业区(王文亮 2001,第 83 页)。

然而,尽管是城市地区和工业地区,医疗保险的实施情况并不完全相同。医疗保险的给付取决于劳动者所属的经济组织的性质,医疗费用主要由劳动者所属的组织结算。由于资金供应、员工年龄结构、员工身体素质、职业病发病率等差异存在,企业之间在医疗费负担上也存在显著差异。经营状况良好的企业、新成立的企业、员工平均年龄较年轻的企业、离职休养•退休人员较少的企业,医疗费负担相对较轻(王文亮 2001,第 84 页)。

另一方面,中小企业、老企业、亏损企业经济实力较弱,员工平均年龄较高,

由于支出较大,且患有重病或职业病员工较多,因此经常无法承担员工的医疗费用。最终,员工因无法报销自垫的医疗费用,日常生活也受到挤压。随着医疗费用的急剧增加,企业生产、经营及市场竞争力等各方面均受到直接影响。最终,许多企业因无法承受过重的负担,不得不面临破产的困境(王文亮 2001,第 84 页)。

医疗保险制度是重要的社会保障制度之一,与社会各阶层的人民息息相关。该制度本身应具备健全的管理运营体制和组织架构。然而,实际上,中国城市地区的传统医疗保险制度长期由卫生部和财政部两个部委主导运营。医疗费用由企业以单位形式上缴,并由企业自行管理。因此,中国的医疗保险制度实际上已演变为企业的自我保险。企业因行业类型、员工年龄结构、经营状况等差异,医疗费用负担极不均衡,社会化水平极低。此外,各机构和企业之间的医疗费用由不同保险方承担,且无法相互调剂,导致真正意义上的社会医疗保险功能丧失。

2.以“个人分担”为特征的改革试点

1980 年代中期至 1990 年代初期是变革的第二阶段。这一时期是中国城市医疗保险制度试点改革的初期阶段,该阶段制度的主要特点是医疗费用的“个人分担”。第一阶段以“免费医疗”为特征的医疗保险制度,在实施过程中,医疗服务的接受者和提供者都容易造成医疗费用的浪费,导致医疗费用急剧增加和不正当支出。中央政府为了抑制这种迅速膨胀的医疗费用,并增强被保险者的医疗费用节约意识,首先指示引入医疗费用的“个人分担”试点改革。

1978 年,中国共产党第十一届中央委员会第三次全体会议召开,标志着中国改革开放的序幕拉开。中国的经济和社会发展进入了新的历史阶段。随着改革的深入推进,形成于 20 世纪 50 年代计划经济条件下的医疗保障制度,已无法适应新的形势要求,甚至成为制约其他改革发展的因素。因此,中央政府和地方政府开始探索医疗保障制度改革的途径。

1984 年 10 月,中国共产党第十二届中央委员会第二次全体会议召开后,医疗保险制度改革实践全面展开。中央政府为抑制迅速膨胀的医疗费用,首先指示引入医疗费用个人分担制。1984 年,卫生部与财政部联合发布《加强公费医疗管理措施的通知》,建立了以“个人分担”为基础的公费医疗保险制度。

(1)「个人分担」的公费医疗制度,将医院自主管理公费医疗经费的管理形式废止,改为医疗服务提供者(医院)与医疗服务需求者(国家机关、事业部门)共同管理医疗费用的新的管理形式。

引入了。与此同时,实施了个人分担制度,即个人承担部分医疗费用。门诊就诊或住院时,个人需承担一定比例的费用。这一负担比例因地区而异,但大多数地区为医疗费用的

医疗费的“个人分担”采取了多种形式,但将医疗费与被保险人员个人利益挂钩的“定额包干”

具体来说,国家机关和事业机构根据财政机关拨付的医疗经费,按照员工人数确定支出总额,并每月与工资一起向员工个人发放一定金额的医疗津贴(原则上不超过每人医疗费的

“个人分担”的公费医疗制度是基于“免费医疗”的公费医疗制度而产生的,因此与传统制度在本质上并无不同。实施的对象范围也与“免费医疗”相同。因此,通过“个人分担”的改革,无法根本解决与医疗保险基金相关的各种问题。

劳动保险医疗制度中的“个人分担”也是在 1984 年 10 月中国共产党第十二届中央委员会第二次全体会议召开后形成的。

(2)「免费医疗」的劳动保险医疗制度与公费医疗制度不同,其保险基金由各企业承担并管理,因此,由于企业经营状况的差异,医疗保障水平出现了显著的差距。此外,医疗保险基金的运营机制由各企业自行承担的“封闭式”

第一层含义是,医疗费用并非全部由企业承担,而是由国家、企业、个人三方共同分担。第二层含义是,为了分散重大疾病的风险,超过一定金额的医疗费用由国家、企业、个人三方共同分担。将劳动保险医疗与个人分担相结合的方法有三种。(1)员工本人在疾病治疗时,门诊检查和住院药品费的

员工重大疾病医疗费用社会池是指根据医学上对重大疾病的分类,结合当时企业的经济实力,针对医疗费用高昂的重大疾病,由企业员工共同承担医疗费用的制度。

员工患重大疾病时,通过社会保险基金保障其基本治疗费用。具体操作方式如下:

(1)设立社会保险基金,遵循“量入为出,略有结余”(根据资金筹集额决定支出,但保留部分结余)的原则,由县•市统一征收,用于调节和支出。重大疾病医疗保险基金的支付起始线为 300 元,超过该起始线的医疗费用由重大疾病医疗保险基金的筹集部门按等级累计计算,并将累计计算的金额发放给参与筹集的企业。

(2)社会保险基金的覆盖范围包括国有企业、股份制企业、县级以上城市集体所有制企业、城市私营企业等在职工人,以及离职休养人员和退休人员,外资企业中的中国籍员工也可加入。

(3)关于社会池基金的征收,在职员工的征收从福利基金中提取本企业在职员工上一年度平均月薪总额的

(4)社会保险基金的支付最低标准和等级划分,根据基金的支付能力确定。

通过上述“个人分担”的劳动保险医疗措施,使企业员工形成了医疗费自付意识。这为 90 年代中国医疗保险制度的全面改革奠定了基础。

第三章 城市医疗保险制度改革的发展

一.以“示范地区”为特色的改革推进

1990 年代初頭から1998 年までは、中国都市部医療保険制度の試行改革の本格的な段階であり、主な特徴は「モデル地域」での試行改革であった。この段階における改革の重点は、医療費の膨張を抑制するから、医療保険基金の「社会プール基金」と「個人口座」を結びつける社会医療保険制度モデルの確立へと移行することにあった。改革方向也从公费医疗制度与劳动保险医疗制度的并行改革转向统一试行改革。其改革的主要内容是,在各地区采用将社会统一征收的医疗保险基金与个人医疗保险账户,即“社会统筹基金”与“个人账户”相结合的方式。

1994年4月,中国国家体制改革委員会•労働部•衛生部•財政部が,中国共産

根据中国共产党第十四届中央委员会第三次全体会议确定的“社会池基金与个人账户相结合”的医疗保险改革原则,经国务院批准,联合发布了《关于职工医疗保险制度改革试点意见》(以下简称《意见》)。

九江市与镇江市经过准备阶段,制定了《九江市职工医疗保险暂行规定》(关于九江市职工•员工医疗保险的暂行规定)和《镇江市职工医疗制度改革实施方案》(关于镇江市职工•员工医疗制度改革的实施方案)。两市医疗保险制度改革的目標完全一致。即“建立将社会医疗基金与个人医疗账户相结合的社会保险制度,并逐步覆盖城市所有职工”。两市医疗保险制度改革遵循以下基本原则:

(1)建立适应社会主义市场经济体制的员工医疗保险制度,确保所有城市地区员工享有基本医疗保障。

(2)基本医疗保险的水平和方式应适应中国社会生产力发展水平及各方面承担能力,医疗费用由国家、用人单位和职工个人三方合理分担,基本医疗保障水平应随着经济发展逐步提高。

(3)为了提高员工的工作积极性,必须将公平与效率相结合,并将员工的基本医疗保险待遇的领取与个人对社会的贡献程度适当地挂钩。

(4)建立约束医生和患者双方的机制,最大限度地减少浪费,保障员工的基本医疗。

(5)改革公费医疗和劳动保险医疗制度,建立统一的新制度。为此,必须统一医疗保险基金的筹集方式和基本机制,实现基金的集中管理和结算。

(6)实施行政机关与业务机关的职责分工制度。政府主管部门负责制定医疗保险政策、规定和标准,而员工医疗保险基金的征收、支付和运营等工作则由相对独立的社会医疗保险事业机构负责,同时加强管理和监督,确保资金的合理使用。

基于上述原则,由工作场所全面运营、管理医疗保险的机制已彻底改变。

镇江市与九江市的改革试点已初步取得成功,积累了丰富经验。鉴于全国各地经济和社会发展极不平衡,医疗保险制度作为涉及全体劳动者切身利益的极为重要且复杂的项目,为进一步积累经验、完善制度改革方案、为未来在全国推广奠定基础,国务院于 1996 年在全国范围内选定 29 个省•自治区•直辖市中的部分条件成熟的城市,指定为医疗保险制度改革试点地区。其目的是,在 1996 年 5 月各省•自治区•直辖市人民政府及国务院各部委•直属

国务院办公厅转发国家体制改革委员会等四个部委《关于扩大员工医疗保险制度改革试点地区的意见》的通知中,包含了以下改革试点内容。

(1)员工使用方保险费缴纳事宜

试点城市的政府根据试点前 3 年员工医疗费的实际支出占本市员工工资总额的比例,确定员工使用方的保险费率,员工使用方按照该保险费率缴纳员工的保险费。当保险费率不超过员工工资总额的

(2)员工个人保险费缴纳事宜

雇主一方暂时从员工本人工资收入中扣除相当于

(3)其他保险从业人员的保险参保事宜

私营企业员工及外资企业中国籍员工必须参加当地社会医疗保险。保险费的缴纳及保险金的支付,原则上应遵循当地统一的政策和标准。城市地区个体经营者可自愿参加,并根据当地平均保险费缴纳标准,由个人全额承担保险费并缴纳。

(4)关于设立员工“个人账户”和“社会池基金”

员工个人缴纳的保险费以及雇主为员工缴纳的保险费中的一部分(通常不低于

(5)员工医疗费支付方式

首先从“个人账户”中支付。当“个人账户”余额不足时,超出部分由本人承担。但若本人承担的金额超过其年度工资收入的

部分由个人承担。 (ii)

如上所述,这一阶段的医疗保险制度改革是在中央和地方政府指导下进行的,其目标在于遏制医疗费用的急剧增长,并通过明确个人负担额来提升个人的自我责任意识。该改革在多个指定城市试点经验的基础上,最终在全国范围内正式启动。

1996 年 4 月,国务院进一步将试点城市扩大至 57 个,继续推进实验性改革。截至 1997 年底,全国共有 295 万名在职员工和 73.9 万名离职休养及退休人员参加了该试点医疗保险制度。关于医疗保险制度改革,各地方政府提出了各种试点方案并付诸实施,其中最具代表性的模式包括“两江(镇江市•九江市)模式”、“海南模式”和“深圳模式”这三个典范。以下将对这三大模式的改革内容进行详细分析。

(1)「两江模式」

如前所述,镇江市与九江市提出的医疗保险制度改革方案具有共同内容。因此,该方案被称为“两江模式”。该模式的主要内容如下(王文亮 2001,第 91-92 页).

(1)実施范囲

本规定适用于城市地区(包括城镇)的所有员工,但不包括乡镇企业的员工和城市地区的个体经营者。

(2)保险基金的设立方式

雇主一方以工资总额的

(3)保険给付

基本医疗费用、特殊检查费用、非基本医疗费用、特殊疾病等不同情况分别对应处理。基本医疗费用首先从“个人账户”中支付,若“个人账户”余额不足,则由个人承担。个人承担部分超过本人年薪的

(4)医疗费的结算方式

员工在社会保险机构指定的医院就诊时,医疗费用从“个人账户”中支出,并进行结清结算。“个人账户”以外的支出,员工需先以现金支付,随后按照规定的标准进行报销。住院费用进行结清结算。个人承担部分的医疗费用需以现金支付。

(5)保险基金的管理

医疗保险委员会负责制定政策。九江市由市社会保险局负责企业员工的医疗保险,而机构•事业单位的医疗保险机构则负责相关部门员工的医疗保险。镇江市由社会保险局统一管理。医疗保险机构从保险基金中提取管理费用。

与传统的医疗保险制度相比,“两江模式”形成了医疗保险基金“社会池”与“个人账户”相结合的新模式,扩大了社会医疗保险的覆盖范围,建立了稳定的医疗资金筹集方式。同时,企业负担得到均衡化,医疗保险的社会化水平得到提升,医疗费用的快速增长势头得到一定程度的抑制。具体表现如下:

(1)员工的医疗保险覆盖范围逐步扩大。截至 1995 年底,镇江市全市共有 3929 个机构、企业、事业单位中,有 3881 个单位参加了该保险。参保率达到了

(2)医疗保险基金的收支基本实现了平衡。镇江市全市 1995 年 1 月至 12 月,应缴纳的基金为 18657.53 万元,实际缴纳了 18074.66 万元,基金缴纳率达到了

(3)员工的基本医疗保障较为完善。根据调查,自改革实施以来,镇江市全市员工两周内就诊率达到

(4)医疗费用激增的势头得到抑制。1994 年,镇江市全市职工医疗费用支出总额为 19818.79 万元,医疗改革后,1995 年,该支出总额为 16791.22 万元(其中包括职工个人负担部分 1215.70 万元)。 1995 年

自 1994 年以来,支出减少了 3027.57 万元。根据镇江市市基金管理中心的统计,1995 年,全市员工人均医疗费为 370.14 元,较 1994 年下降了 66.74 元。此外,卫生部门的统计显示,1995 年,镇江市全市药品消费量也下降,接受大型医疗设备进行不必要检查和治疗的人数及次数明显减少。九江市 1995 年职工门诊检查人数及次数较 1994 年也有所下降。此外,医疗费用也有所下降。相当一部分员工的“个人账户”基金未被使用,或未被充分使用。1995 年,九江市全市“个人账户”的结余金额为 1310.72 万元,“个人账户”的积累工作取得了良好开端。

(5)员工对新的医疗保险制度的满意度较高。根据调查,医疗改革前,镇江市员工对公费医疗制度的满意度为总员工人数的

(6)医疗资源利用率有所提升。新的医疗保险制度普遍规定在指定医疗机构进行疾病治疗,这促进了医院间的竞争,从而提高了医院的运营效率。统计数据显示,1995 年镇江市各级各类医院共完成疾病治疗 478 万例,较 1994 年增长了

然而,「两江模式」在最初的 2 至 3 年内也出现了新的问题和矛盾。例如,镇江市由于保险給付水平设定过高,导致「社会池基金」出现大幅赤字。保险基金以改革前三年急剧增加的医疗费用为基数,这意味着医疗保险必须从一开始就以高水平运营。此外,“个人账户”的积累比例过高。更重要的是,“个人账户”支付

医疗费用从“社会统筹基金”中支付等恶劣违规案例频发。1995 年至 1997 年,镇江市“社会统筹基金”累计赤字达 5788 万元余,而“个人账户”中却显示有 6000 万元余的余额。全市医疗保险基金已陷入极为危急的境地

“两江模式”的基本问题在于如何解决医疗基金的资金来源。特别是以国有企业为中心,亏损企业急剧增加,无法支付医疗保险费的企业也随之增多。另一方面,经营效率较高的许多企业员工年龄结构年轻,重症患者和退休人员较少,因此缺乏缴纳医疗保险费的动力。由于上述原因,医疗保险费的未缴和拖欠问题日益严重。

此外,企业经营的医疗机构与公立医疗机构之间存在的医疗服务不平衡状态及医疗费用资金来源问题未能得到彻底解决。许多企业将企业医院视为企业福利事业的一部分,并未考虑企业医院的经济效率。另一方面,医疗保险改革使企业开始缴纳医疗保险费。医疗保险改革后,企业因需缴纳医疗保险基金,对投资所属企业医院的兴趣减弱。部分企业认为企业医院终将脱离企业,即便有财政余力也不再投资。相当数量的企业减少或停止对企业医院的投资。许多企业医院因服务水平低下而陷入经营困境。例如,九江市的企业自营医院共有 319 家,其中

“两江模式”是政府推动和推荐的医疗保险制度改革方针之一。1996 年 4 月,国务院在“两江模式”试点的基础上,将医疗保险制度改革试点城市扩大至全国 57 个城市。在扩大的试点城市中,大多数城市采用了“两江模式”。

(2)「海南模式」

1995 年 7 月,海南省人民代表大会常务委员会颁布了《海南经济特区城镇职工医疗保险条例》及《实施细则》,正式启动了“海南模式”的医疗保险改革。“海南模式”的主要内容如下:

(1)适用对象为全省城市地区(包括城市和镇)的所有企业、事业单位、社会团体及个人经济组织的员工(现役军人、外国籍及香港、澳门籍人员除外)。

(2)基金的保险费由雇主和员工个人共同缴纳。雇主(用工单位)缴纳员工月薪总额的

在这种情况下,员工本人应缴纳的保险费应由雇主代为缴纳。员工本人月薪总额超过所在地(市•县•自治县)上一年度员工平均月薪的

(3)基金的管理方面,所收集的基金保险费将分为“共济账户”和“个人账户”进行管理,并独立运作。“个人账户”将从本人缴纳的金额和使用方(雇主)缴纳的金额中,根据年龄等级按工资水平的

“海南模式”的显著特点在于将“个人账户”视为个人资产。 “个人账户”由个人所有、使用,其存款余额可结转,死后可作为遗产继承,还可用于支付住院治疗费的自付部分。因此,员工将“个人账户”视为真正的个人资产,并进行妥善管理。与“两江模式”中出现的恶劣现象——即先用尽一个“个人账户”,随后所有医疗费用均从“社会池基金”支付——不同,“海南模式”有效避免了此类问题(蔡 1997,第 313–315 页)。

(3)「深圳模式」

1996 年 5 月,深圳市人民政府颁布了《深圳市基本医疗保险暂行规定》,启动了以深圳市地域特色为基础的“深圳模式”医疗保险改革。 “深圳模式”医疗保险改革方案的主要内容如下:

(1)实施范围与机制

本医疗保险的实施对象为全市所有企业、国家机关事业单位、社会团体及其所属单位的在职劳动者、退休人员以及失业保险领取期间的失业人员。

该机制分为三个阶段实施。(i)住院医疗保险:主要针对从外地来深圳务工并持有深圳市临时户籍的劳务员工以及失业救济金领取期间的失业人员。为这些对象的住院治疗,设立了通过基金社会池运作的“医疗互助基金”,但未设立“个人账户”。被保险人需按规定缴纳保费。住院基本医疗费用主要由[医疗互助基金]支付,个人承担剩余部分。门诊就诊费用由个人自付。(ii)综合医疗保险(包括门诊和住院):

本制度适用于深圳市常住户籍的在职员工及退休人员。被保险人需按规定缴纳保险费。住院的基本医疗费用主要由“医疗互助基金”支付,门诊就诊的基本医疗费用则从医疗保险基金的“个人账户”中支付。综合医疗保险实行“医疗互助基金”与“个人账户”的结合管理。(iii)特殊医疗保险:适用于离职休养人员和二等乙级以上的革命伤残军人,但不需个人缴纳保险费,就诊费用无需自付,缴费渠道和医疗待遇仍按原政策执行。

(2)基金的筹集方式

劳务员工的住院医疗保险费方面,雇主(用人单位)仅需缴纳前一年度全市员工平均月工资的

该方法根据当地实际情况将医疗保险分为三个阶段实施,从而满足了劳动者多样化的医疗需求,扩大了保险覆盖范围,提高了保费征收率。此外,还提供了多种支付方式,强化了医疗费支出的控制,并对“个人账户”进行了改进。此外,扩大了“个人账户”与“医疗互助基金”之间的个人负担比例,缓解了“医疗互助基金”的贷款过多与“个人账户”大量结余的状况,确保了失业者的医疗费用支付。

2.都市部基本医疗保険制度导入の始动

全国统一医疗保险制度的改革启动于 1998 年。1998 年,以江泽民、朱镕基为核心的新政府执行体制成立。1998 年 3 月,朱镕基总理在施政纲领中,将医疗制度改革作为重点推进的“五项改革”之一。在此基础上,国务院于当年 11 月召开全国职工医疗保险制度改革工作会议,并公布了《国务院关于建立城镇职工基本医疗保险制度的决定》(以下简称《决定》)。此举标志着自 1950 年代初延续四十余年的公费医疗•劳动保险医疗制度终于画上句号,全国城镇(包括城镇和镇)职工统一适用的医疗保险制度正式实施。此外,国务院明确表示将在 1999 年底前完成新旧制度的转换。此次改革的目標是利用 1998 年至

因此,为了扩大保险覆盖范围,提升社会化服务水平,建立多层次的城市医疗保险体系,并通过多种形式适应人口和经济特征,以解决医疗风险并满足多层次的医疗保障需求,制定了这一新制度。在建立这一新制度时,明确了必须遵循的原则。具体而言,包括:基本医疗保险的保障水平应适应社会主义初级阶段的生产力水平;城市所有用人单位及职工必须参加基本医疗保险并遵守所在地管理规定;基本医疗保险费由用人单位和职工双方共同承担;基本医疗保险基金实行“社会统筹基金”与“个人账户”相结合的制度等。

“决定”发布以来,1999 年、2000 年,国务院及相关国家机关相继公布了一系列政策,进一步完善了医疗保险政策体系。该医疗保险政策体系为全国医疗保险制度改革提供了统一的政策依据。

中国现行的医疗保险制度是根据该“规定”实施的,该医疗保险制度在中国被称为“城镇职工基本医疗保险制度”。

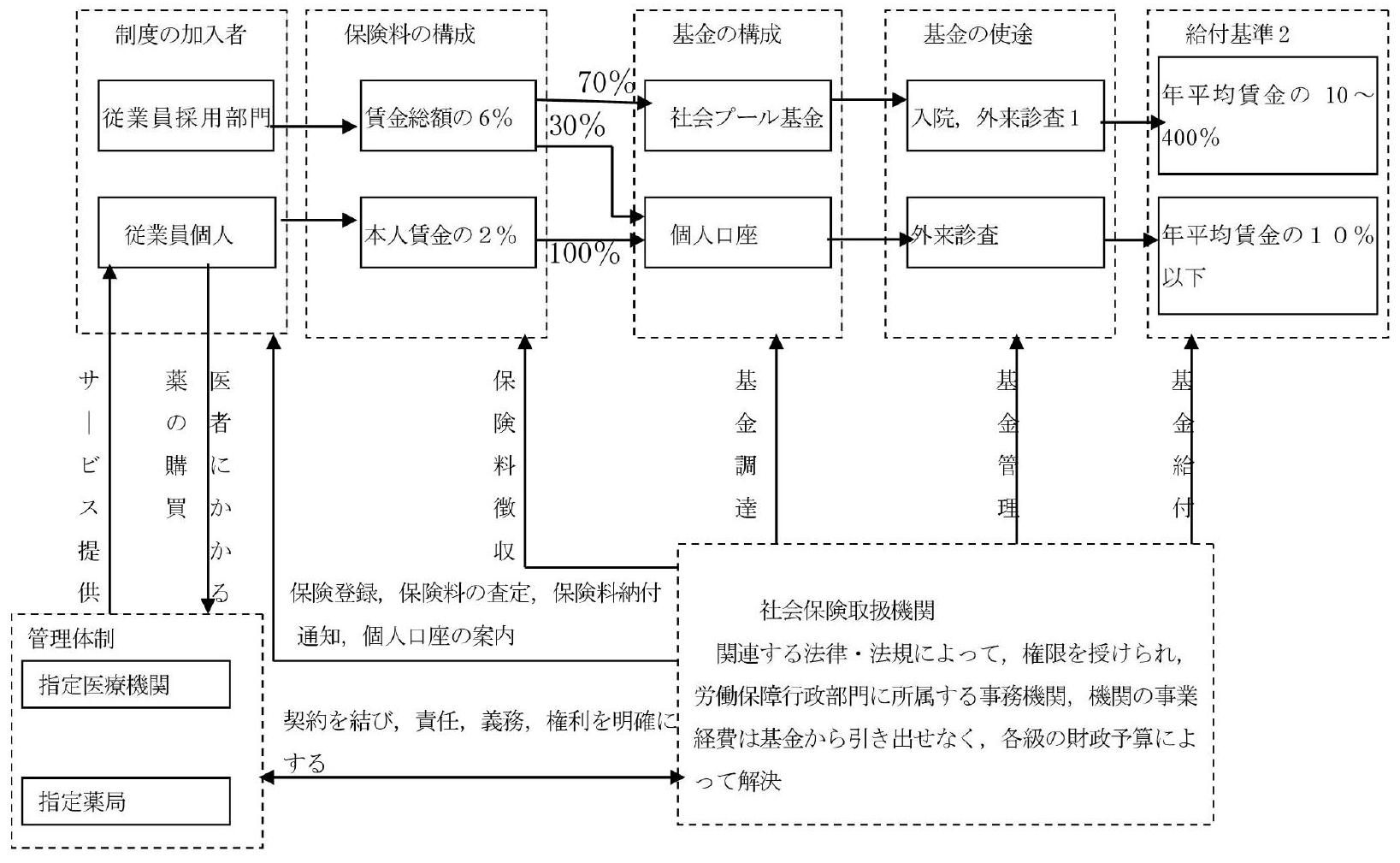

「城市地区员工基本医疗保险制度」的适用对象为城市地区的企业、机构、事业单位、社会团体及民间非企业单位的正式员工。但不包括不属于城市地区的乡镇企业(农村地区的小微企业)的员工及个体经营者,不过,根据地区不同,这些群体也可能被纳入适用范围。“城市地区职工基本医疗保险制度”是适应社会主义市场经济体制,根据财政、企业、个人三方的负担能力,以“最低限度的公共保障与个人责任原则”为基础,将“社会统筹基金”与“个人账户”相结合的制度。

“城市地区员工基本医疗保险制度”的核心内容和特点在于将“个人账户”与“社会池基金”相结合。“个人账户”的资金主要用于门诊检查,如有结余,可由个人所有,这有助于提高员工的自我保障意识和医疗费用支出中的节俭意识。“社会池基金”实际上是通过征收费用来建立公共社会基金的手段,主要用于重大疾病时,基于基本医疗保险的互助共济原则,可在一定范围内筹集社会医疗保险基金,从而实现医疗费用负担的均衡。

“个人账户”和“社会池基金”的基本医疗保险费由员工招聘部门和员工共同缴纳。根据《决定》,原则上,由员工招聘部门缴纳在职员工工资总额的

根据《决定》,“社会池基金”与“个人账户”的用途不得相互调用,各自的支付范围已明确规定,并实行独立结算。“社会池基金”设有最低和最高支付标准

基金的最低支付标准以上、最高支付标准以下的医疗费用,主要由“社会池基金”支付,但个人也需承担一定比例的费用。此外,超过最高支付标准的医疗费用,可通过商业医疗保险(民间医疗保险)

根据《决定》,“城市地区职工基本医疗保险制度”实施了指定医疗机构(包括中央医院)和指定药店的医疗服务管理体系。即,符合条件的职工可从若干指定医疗机构中选择一家进行疾病治疗和购药,并可持处方笺到若干指定药店购药。这些指定医疗机构和指定药店需经过资格审查。资格审查的认定方法由劳动•社会保障部、卫生部、财政部等相关部门共同制定。关于指定医疗机构和指定药店的资格审查认定方法,相关部门主要依据《城市职工基本医疗保险指定零售药店管理暂行办法》(1999 年 4 月)、《城市职工基本医疗保险指定医疗机构管理暂行办法》(1999 年 5 月),

《关于管理城市地区职工基本医疗保险药品使用范围的暂行办法》(1999 年 5 月)公布(《劳动和社会保障政策法规》2001 年,第 1510-1516 页)。上述一系列暫行方法均以抑制和削減醫療費用為最終目標。因此,被保險人患者可選擇的醫療機構、藥局以及所使用的藥物和醫療器材均受到限制。例如,被保險人可選擇

指定医疗机构和指定药店的选定由社会保险经办机构

承担。

上述的城市地区员工基本医疗保险制度概要可总结如图 1-3-1 所示。

上述的城市地区员工基本医疗保险制度概要可总结如图 1-3-1 所示。

根据 1998 年《决定》的指导方针,应以城市职工基本医疗保险制度为核心,建立以该制度为基础、多种形式的医疗保障体系。为此,除基本医疗保险制度外,目前中国城市地区还存在公务员医疗补助、企业补充医疗保险、商业医疗保险、大病医疗保险、社会医疗救助制度等多种医疗保障形式。自城市职工基本医疗保险制度实施以来,参保职工人数持续增长。全国在职员工的参保人数为:1999 年 1431.3 万人,2000 年 4333 万人,2002 年 6926 万人,2004 年 9462 万人(陈佳贵•王延中 2004,第 108 页;何平 2005,第 146-148 页)。

根据 2003 年医疗卫生服务调查结果,在这种多样化的医疗保障体系中,加入率最高的是基本医疗保险。根据调查结果,加入基本医疗保险的总比例为

现行的中国城市职工医疗保险制度,针对旧制度中医疗费用全部由财政和企业承担、资金筹措渠道单一等弊端,基于权利与义务统一的原则,提出了遵循国际社会普遍规则、由企业和职工共同承担社会医疗保险费的方针。由此,医疗保险费的征收渠道得以扩大,资金来源更加稳定,同时提高了员工的个人保障意识和在医疗费用支出方面的节俭意识。

図 1-3-1 中国都市部現行基本医療保険制度の概要

注:1.门诊检查用的个人账户部分基金用尽时,首先由个人自费承担,个人自费承担额超过当年工资的

2.根据《决定》,医疗费用超过年平均工资

出所:罗 小娟(2007),p. 154.

最后

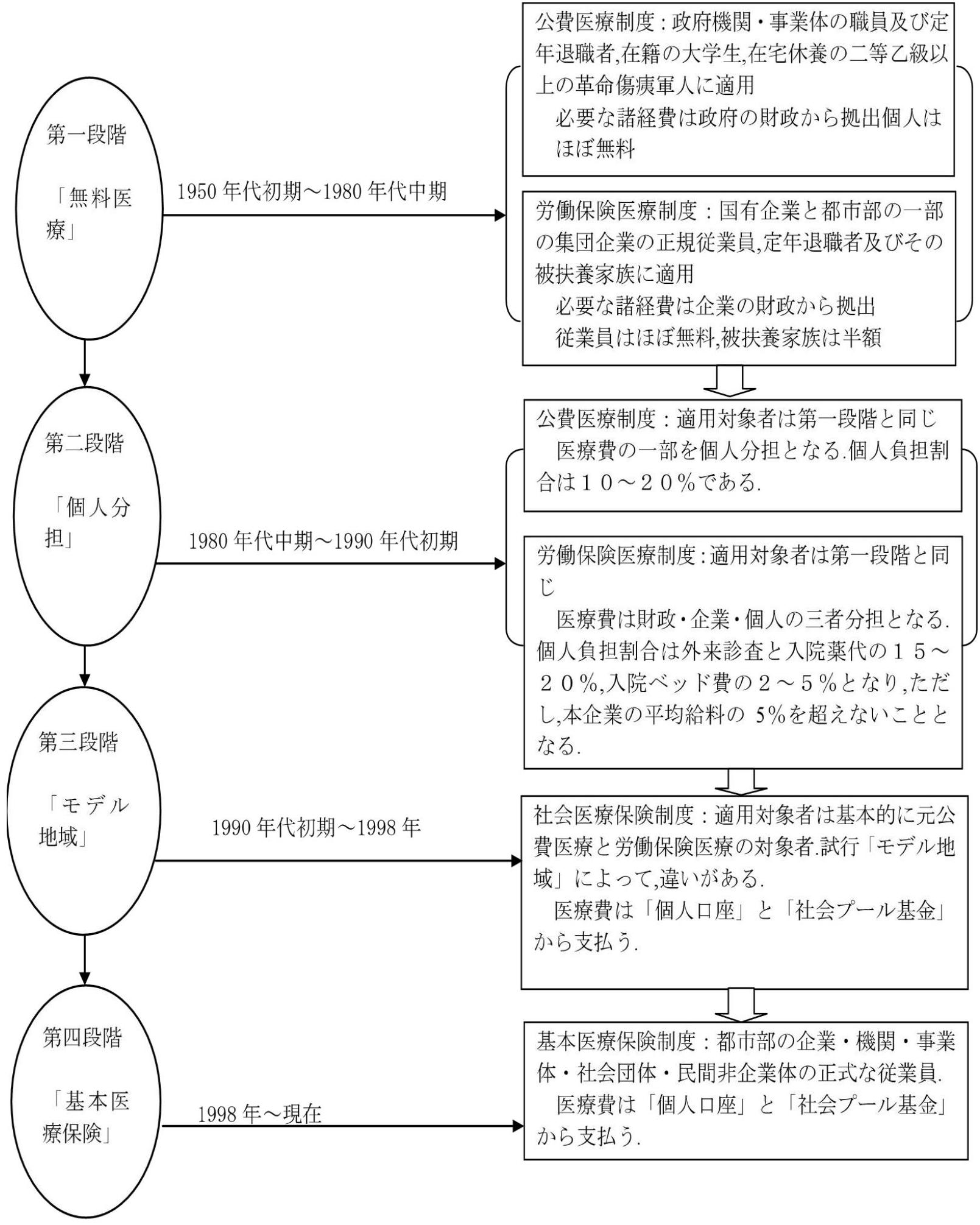

本章所论述的中国城市医疗保险制度经历的四个阶段的内容和特点,可以总结如图 1-3-2 所示。

中国城市医疗保险制度经历的各个发展阶段,虽然各具时代特征,但制度本身的核心本质并未改变。这四个阶段的改革与变化,可以说更多是为应对医疗费用的持续上涨而进行的改革与调整。

図 1-3-2 中国都市部医療保険制度の四段階

出所:罗 小娟(2007),p. 152.

中国城市医疗保险制度自 20 世纪 50 年代初的“公费医疗制度”和“劳动保险医疗制度”发展至今的“城市职工基本医疗保险制度”,在各个方面都发生了根本性变化。

仅限于部分城市地区的正式员工和公务员。也就是说,即使是同一城市地区的居民,由于就业形式不同,也有相当一部分居民无法成为保险对象。换言之,虽然有居民能够享受“免费医疗”,但也有居民不得不完全自费就医。

1950 年代初,新中国刚刚成立,当时建立覆盖全体国民的医疗保险制度尚不具备现实条件。然而,即便在经济改革之后,以及经济高速增长的时期,医疗保险的覆盖范围不仅未得到扩大,反而进一步缩小。例如,在“劳动保险医疗制度”时期,作为被保险人的员工的被抚养家属可以享受半额医疗保险待遇,但自 1998 年至今实施的“城市职工基本医疗保险制度”中,被抚养家属已被完全排除在保障范围之外。

中国城市医疗保险制度经历了四阶段的演变与改革过程,但截至目前,仍未能有效应对中国城市医疗保险的现状,存在诸多问题。关于此问题的具体分析,将在第三章“中国医疗保险制度的现状与问题”中展开。

中国城市医疗保险制度在上述四阶段演变与改革之外,近期又开启了新的突破性举措。这一举措针对的是传统城市医疗保险制度未覆盖的城市非雇员群体(如老年人、儿童、非正式雇员等),即城市居民基本医疗保险制度。该制度于 2007 年 7 月启动试点,其详细内容将在第三章中进行分析。

文化大革命的结束被宣布了。

12)不可避免的、无法压缩的福利。参见陈(2001),第 79 页。

13)陳(2001),p. 79 参照。

14)在中国,医疗机构一直以来向患者提供诊疗等医疗服务,并开具院内处方,要求患者在该医疗机构内服药。这种医疗卫生体制导致医疗机构为了追求自身利益,与药品制造商之间容易形成利益输送。此类行为导致医疗费用上涨和患者自付费用增加。

15)尹力职工医疗保険制度改革酝酿全面启动『瞭望』1998 年 1 月 12 日,第 41 期参照。

16)“大处方”与“人情处方”是指医生基于与患者的人际关系,开具超过必要量的昂贵药物(必要时包括非药品物品)的行为。

20)此处的“封闭式”指的是,传统的医疗保险基金由各企业内部筹集并管理运营的方式。而目前面向全社会开放运营的方式则称为“开放式”。参见蔡(1997),第 225 页。

21)中国的退休分为“离职休养”和“定年退休”两种类型。“离职休养”是 1980 年和 1982 年国务院针对老干部制定的养老制度,一般指 1949 年以前参加革命活动的人员。

22)蔡(1997),pp.226-231,p. 479 参照。

26)『労働和社会保障政策法規』,中国人事出版社,2001年,pp.1475-1476参照。

27)以下说明内容参见《劳动和社会保障政策法规》,中国人事出版社,2001 年,第 1476–1484 页。

28)『労働和社会保障政策法規』,中国人事出版社,2001年,pp.1484~1485参照.

33)蔡(1997),p.243,p. 264 参照.

35)中国《医院分级管理办法(试行)》(1989 年 11 月 29 日卫生部发布)规定,根据医院的职能、作用、设施条件、技术建设、医疗服务质量和科学管理等综合水平,将医院分为一、二、三级,并实施分级管理。一级医院:直接服务于一定

12)不可避免的、无法压缩的福利。参见陈(2001),第 79 页。

13)陳(2001),p. 79 参照。

14)在中国,医疗机构一直以来向患者提供诊疗等医疗服务,并开具院内处方,要求患者在该医疗机构内服药。这种医疗卫生体制导致医疗机构为了追求自身利益,与药品制造商之间容易形成利益输送。此类行为导致医疗费用上涨和患者自付费用增加。

15)尹力职工医疗保険制度改革酝酿全面启动『瞭望』1998 年 1 月 12 日,第 41 期参照。

16)“大处方”与“人情处方”是指医生基于与患者的人际关系,开具超过必要量的昂贵药物(必要时包括非药品物品)的行为。

20)此处的“封闭式”指的是,传统的医疗保险基金由各企业内部筹集并管理运营的方式。而目前面向全社会开放运营的方式则称为“开放式”。参见蔡(1997),第 225 页。

21)中国的退休分为“离职休养”和“定年退休”两种类型。“离职休养”是 1980 年和 1982 年国务院针对老干部制定的养老制度,一般指 1949 年以前参加革命活动的人员。

22)蔡(1997),pp.226-231,p. 479 参照。

26)『労働和社会保障政策法規』,中国人事出版社,2001年,pp.1475-1476参照。

27)以下说明内容参见《劳动和社会保障政策法规》,中国人事出版社,2001 年,第 1476–1484 页。

28)『労働和社会保障政策法規』,中国人事出版社,2001年,pp.1484~1485参照.

33)蔡(1997),p.243,p. 264 参照.

35)中国《医院分级管理办法(试行)》(1989 年 11 月 29 日卫生部发布)规定,根据医院的职能、作用、设施条件、技术建设、医疗服务质量和科学管理等综合水平,将医院分为一、二、三级,并实施分级管理。一级医院:直接服务于一定

为特定人口社区提供预防、医疗、保健和康复服务的基层医疗机构。二级医院:为多个社区提供综合医疗卫生服务,并承担一定教育和科研任务的地区医院。三级医院:为多个地区提供高水平专业医疗卫生服务,并承担高等教育和科研任务的区域性医院。

36)蔡(1997),p. 249 参照。

37)徐机玲,袁建平镇江医改初试成功''瞭望'2000 年 13 期。

38)蔡(1997),p. 265 参照。

39)蔡(1997),pp.311-315参照。

40)蔡(1997),pp.316~320参照。

41)“五项改革”指的是粮食流通体制改革、投资融资体制改革、住房制度改革、财政税收体制改革和医疗制度改革等。

42)大塚正修•日本经济研究中心(2002),第 108 页,参见。

43)“基本医疗保险制度”的基本宗旨是满足“基本医疗需求”,因此,为了使人们能够享受最低限度的医疗保障,设定最低给付标准;同时,根据基金的经济实力,为了抑制过高的巨额医疗费用,设定最高给付标准。

44)商业医疗保险相当于日本的民间医疗保险,是代表美国模式的医疗保险制度,由私营保险公司或民间团体经营,以营利为目的的医疗保险制度。

45)社会保险经办机构是指根据相关法律法规授权,隶属于劳动保障行政部门的行政机关。具体而言,各省、市、县各级劳动保障行政部门下设相应级别的社会保险经办机构,其规模和人员配置由当地人民政府根据实际情况确定。该机构的主要职责是,负责所属管辖区域内的养老保险、医疗保险、失业保险、工伤保险、生育保险等社会保险事务的办理。例如,这些保险基金的筹集、管理、支付、征收、基金使用监督、保险内容记录等。此外,根据 1998 年的《规定》,社会保险经办机构的业务经费不得从基金中列支,应由各级财政预算解决。

46)大塚正修•日本经济研究中心(2002),第 119 页,参见。

47)罗 小娟「中国の都市部医疗保険制度の现状と课题」,中央大学大学院研究年报编集委员『大学院研究年报第 10 号•総合政策研究篇(2006)』(2007 年 2 月),pp.154-155 参照。

第二章 中国农村地区的医疗保险制度演变

首先

中国的农村医疗保险制度至今仅存在农村合作医疗制度。因此,讨论中国农村医疗保险制度的演变,应以农村合作医疗制度的演变为核心。农村合作医疗制度是 20 世纪 50 年代末期出现的一种独特的医疗保险制度,是中国农村卫生工作(中文表达中指人的组织与政策体系的结合)的基本制度之一。该制度在现代中国医疗制度史上曾发挥过重要作用,为中国农村提供了高质量的卫生服务。

然而,这一制度在推动中国社会变革的过程中,经历了曲折的发展历程。 20 世纪 80 年代,随着中国向市场经济体制改革转型的进程,该制度陷入停滞并最终崩溃。此外,自 1998 年全国基本医疗保险制度建立以来,农村居民被排除在基本医疗保障体系之外,农村地区的医疗问题逐渐演变为严重的社会问题。2003 年 SARS(非典型肺炎)危机后,中国政府为解决农村医疗问题,开始试行“新型农村合作医疗制度”,并重新启动了建立 21 世纪新型农村合作医疗制度的进程。然而,完整的农村医疗保险制度尚未重建。2007 年启动的新型农村合作医疗制度至今仍处于试行阶段。

自 1980 年代以来,中国一直大力推进经济领域的改革开放政策,社会经济实力实现了飞跃式发展。一般认为,国民医疗水平的提升与社会经济发展密切相关,社会经济越发达,国民医疗水平也应越高。然而,在中国,国民医疗保障水平却呈现出相对下降的趋势。特别是,在 2007 年新型农村合作医疗制度在全国范围内全面推广之前,占中国总人口

第一章 传统农村合作医疗制度的建立

I.传统制度的框架与特点

农村合作医疗制度是农村居民或农村集体部门自主组织建立的制度。该制度的最早形式是农业合作社(人民公社的前身)的保健站。这些保健站是由农业合作社为解决农民就医困难而设立的。最初,这些保健站属于农业合作社的公益性福利部门,但通过筹集保健经费,一定程度上为合作社成员提供了医疗保健功能。最初,部分地区将这种模式称为“集体保健”,但实际上属于合作医疗保健。具有保险性质的合作医疗制度正式出现在中国农村是在 1955 年农业合作化高潮时期。当时,随着农业合作化运动的推进,山西、河南、河北等农村地区为解决农民看病难问题,成立了农业生产合作社保健站,每年每人缴纳零点几元资金,看病时仅需个人支付药费,诊疗费、出诊费、换药费等均免费(

农村合作医疗制度是“在各级政府支持下,以参与者互助共济为原则组织起来,为农村地区居民提供基本医疗卫生保健服务的医疗保健制度”

1980 年代まで実施されてきた農村合作医療制度は、基本的に山西省高平県米山郷聯合保健ステーションの運営方法を本格的に導入したものである。その保健ステーションは1955 年初頭に設立された。基本的な運営内容は以下の通りである。

(1)乡人民委员会(乡政府)的指导下,农业生产合作社、农民和医生共同筹集资金,建立保健站。

(2)保健站坚持以预防为主的方针,开展巡回医疗工作,医生前往农户进行诊疗。医生被指定负责特定的责任区域,并对该区域内村民的卫生预防和医疗工作负有责任。

(3)农民们根据自愿原则,每人每年缴纳 0.2 元“保健费”,随后可免费享受预防保健服务,就诊时免除诊疗费、出诊费等费用。

(4)保健站的经费来源包括农民缴纳的“保健费”、农业合作社的公益金以及医疗业务收入(主要为药品利润)三部分。

(5)将出勤评分记录方式与现金工资支付方式相结合,合理解决保健站医生的薪酬问题。

这是中国农村的“合医合防不合药”

1958 年“人民公社化”实现后,合作医疗也迅速发展起来。1960 年,全国实施合作医疗制度的农业生产大队已达

合作医疗制度在农村得到大规模普及,是在 1966 年开始的“文化大革命”期间。这是因为当时有大量农民对此有需求。另一方面,更为重要的是 1968 年,毛泽东对湖北省长阳县乐园公社合作医疗运营经验的赞扬。在当时的政治优先氛围下,是否推行合作医疗不仅关乎是否重视农民的医疗保健问题,更关乎是否执行毛泽东的革命路线。因此,以此为契机,全国各地的人民公社在当时热烈的政治氛围中迅速推广了合作医疗。毛泽东逝世后,这一趋势仍持续下去。1978 年 3 月,农村合作医疗制度被写入当时的宪法。1979 年 12 月,卫生部、农业部、财政部联合发布《农村合作医疗章程(试行草案)》,对农村合作医疗制度进行了规范化。1980 年,全国农村约

如上所述,传统的合作医疗制度的形态始于保健站。 这是 1950 年代至 1980 年代初期农村医疗制度的显著特征之一。该制度的另一大特色是保健站的医生,即被称为“赤脚医生”(裸脚医生)的医务人员

“赤脚医生”是指从事医疗卫生工作的半农半医的卫生人员。1965 年 6 月 26 日,毛泽东发出号召“将医疗卫生工作的重点放在农村”,68 年 9 月,上海市川沙县江镇人民公社首次诞生了赤脚医生。此后,全国各地的农村纷纷培养了大量赤脚医生,在改善农村医疗卫生制度方面发挥了重要作用。他们通常在正规医院的协助下,开展疾病预防活动、宣传卫生知识,并从事诊疗、出诊、治疗轻微疾病、接种疫苗、针灸等医疗活动。 到 1975 年底,共有 500 多万人活跃在这一领域。然而,1985 年 1 月,根据卫生部的决定,这一名称不再使用。经考试合格并被认定为“医生”的人称为“乡村医生”(村医生),未达到这一标准的人称为“卫生员”

农村合作医疗制度是中国农民创造并经过长期实践总结形成的。这是农民们依靠自身力量组织起来,与疾病作斗争,共同筹集资金,分担风险,以互助互保的方式建立起来的一种医疗保障制度。

该医疗制度的特点可概括为:(i)农民自愿参与,(ii)共同筹集医疗资金,(iii)分担疾病风险,(iv)互助合作。 自 1950 年代至 1980 年代,中国农村的这一制度成为一种低投入、高效率的卫生组织方式,与当时中国农村的经济状况和生产力水平相适应。该制度提供的服务属于医疗公共服务,其目的并非追求利润。因此,合作医疗能够生存、完善和发展的前提条件得以确立。农村合作医疗制度通过解决农民基本医疗费用问题、保障农民健康,在推动农村经济发展中发挥了极为重要的作用。

2.传统制度的历史作用

传统的农村合作医疗制度,通过 1950 年代至 80 年代初期的发展,在保障中国农村居民健康、改善医疗条件、分担疾病风险以及建立农村三级(县•乡•村)免疫与疾病预防网络方面,发挥了重大历史作用。

事实上,1937 年 3 月,为了推动农村卫生事业的发展,当时的中国国民政府卫生署公布了《县卫生行政实施方法纲要》,但几乎没有产生效果。抗日战争爆发前,全国范围内,设立卫生院或县立医院的县有:江苏省 35 县,浙江省 14 县,江西省 8 县,山东省 2 县,河北省 1 县,陕西省 9 县,福建省 18 县等,全国合计 162 县,广西则在 12 个区设立了卫生所。其覆盖率甚至未达到当时总县(区)数的

新中国成立后,从 20 世纪 50 年代到 80 年代初,农村合作医疗事业的发展推动了农村医疗卫生状况的显著改善。例如,截至 1981 年底,全国共有医院 65,911 所,病床总数达到

1980 年代以降,中国市场经济体制改革导致人民公社解散,农村合作医疗制度也被中断。到 1985 年,继续实施合作医疗的行政村仅占全国总行政村数的

这一目标已经实现了。

例如,即使在 1980 年代至 1990 年代的经济停滞期,截至 1995 年底,全国农村地区仍设有县级医院 2,038 所,乡•镇卫生院 51,797 所,村卫生室 804,352 所,全国

例如,即使在 1980 年代至 1990 年代的经济停滞期,截至 1995 年底,全国农村地区仍设有县级医院 2,038 所,乡•镇卫生院 51,797 所,村卫生室 804,352 所,全国

合作医疗制度通过向农村居民提供基本医疗预防保健服务,在控制农村传染病和地方病方面发挥了重要作用。 1983 年农村传染病死亡率降至 48.83/10 万,占总死亡人数的

传统的农村合作医疗制度建立了农村三级(县•乡•村)医疗保健网络,为农村居民提供最基本的医疗服务,在改善新中国农村医疗状况方面,尽管面临国家财政投入不足、农民自身财政能力仍非常薄弱的局限性,但仍发挥了明显的功能,推动了中国农村基本医疗卫生事业的发展。

第二章 传统农村合作医疗制度的崩溃

1.社会变革的到来与农业合作社的崩溃

自 1980 年代初以来,中国开始实施重大社会政策改革,逐步从传统的计划经济体制向市场经济体制过渡。在农村地区,废除了计划经济体制时期的“人民公社”,并开始实施市场经济体制下的“农民联合生产承包制”。

因此,家庭成为农业生产的基本经营单位,以农业合作社为基础的合作医疗制度受到了重大影响,陷入了难以正常运作的局面。 1985 年的调查显示,全国范围内实施合作医疗的行政村数量从过去的

经济体制改革初期,国家对农村合作医疗采取了放任自流的态度。合作医疗制度从国家政策转变为地方政策。一个地方的合作医疗能否发展,由该地方政府自主决定。 90 年代,中央相关部门再次提出“发展、完善合作医疗”的方针,但各部门在合作医疗基金的拨付问题上意见不一。 1997 年政府颁布的合作医疗政策仍坚持“坚持民营、公共救助与自由参与的原则”。由于国家政策的“强制性”效力丧失,合作医疗制度难以像以往那样在全国范围内持续推广,其发展也几乎不可能。此外,自 1990 年代以来,农民收入增长放缓,基于“自愿参与”原则的合作医疗陷入低迷,其作用显著下降。许多农村居民失去了地方组织或社区提供的医疗保障,不得不依赖家庭或个人自费医疗,几乎回归自费医疗状态。 1998 年,城市居民的自费医疗比例为 44.13%,而农村居民的自费医疗比例高达

表 2-2-1 1998年中国医療保障制度構成

(单位:%)

(单位:%)

| 调査指标 | 城市与农村合计 | 都会 | 农村 | ||||

| 合计 | 合计 | 一类(2) | 二类(2) | 三类(2) | 四类(2) | ||

| 公费医疗 | 4.95 | 16.01 | 1.16 | 1.07 | 0.76 | 1.98 | 0.26 |

| 労働保険医療 | 6.22 | 22.91 | 0.51 | 1.40 | 0.54 | 0.15 | 0.03 |

| 半労働保険医療 | 1.62 | 5.78 | 0.20 | 0.64 | 0.10 | 0.07 | 0.05 |

| 医療保険 | 1.88 | 3.27 | 1.41 | 2.39 | 1.63 | 1.16 | 0.12 |

| 统筹医疗(1) | 0.39 | 1.42 | 0.05 | 0.15 | 0.03 | 0.01 | 0.00 |

| 合作医療 | 5.54 | 2.74 | 6.50 | 22.21 | 3.24 | 1.62 | 1.83 |

| 自费医疗 | 76.40 | 44.13 | 87.44 | 71.79 | 93.17 | 94.77 | 81.49 |

| 其他 | 2.98 | 3.73 | 2.73 | 0.34 | 0.52 | 0.23 | 16.22 |

注:1.社会统一征收基金中的社会池基金用于医疗。

2.农村的一类、二类、三类、四类地区的分类,是在中国国家卫生统计时,根据国家统计局发布的《中国农村分区域综合经济实力研究报告》,依据各农村的综合经济实力,将全国农村地区分为四类进行排名。

出所:『第二次国家卫生服务调査主要结果初歩报告』(1998)

表 2-2-1 から,医疗保障不仅在城市与农村之间存在显著差距,农村内部也存在明显的地区差异。农村医疗保障的一级地区(中国经济统计术语,与表 2-2-1 中的一类地区相同)主要集中在经济发达的沿海省份和城市,如上海、江苏、广东、浙江、山东等一类地区,农村合作医疗的覆盖率达到了

1977 年,第 30 届世界卫生大会提出了“到 2000 年实现全民享有卫生保健”这一全球性战略目标。为响应这一目标,中国自 1980 年起在农村地区开展了“初级卫生保健”运动。为此,主要采取的措施包括:完善农村三级(县、乡、村)医疗卫生预防保健网络,加强乡医团队(1985 年取消“赤脚医生”称号)的正规化培训,重点改善农村卫生设施和卫生环境。此外,制定了《我国农村实现“2000 年人人享有卫生保健”的规划目标》(实现我国农村“2000 年人人享有卫生保健”的计划目标),《初级卫生保健工作管理程序》和《“2000 年人人享有卫生保健”评价标准》制定后,于 1990 年由卫生部等部门联合发布并开始实施。至此,“2000 年人人享有卫生保健”的计划在中国农村正式实施。卫生部统计显示,截至 1999 年底,全国范围内已实现或基本实现“计划目标”的县已达

自 1990 年代以来,中国政府致力于恢复并重建合作医疗制度。为此,1993 年,中国共产党中央委员会在《关于建立社会主义市场经济体制若干问题的决定》(《关于建立社会主义市场经济体制若干问题的决定》)中明确指出:“必须发展和完善农村合作医疗制度”

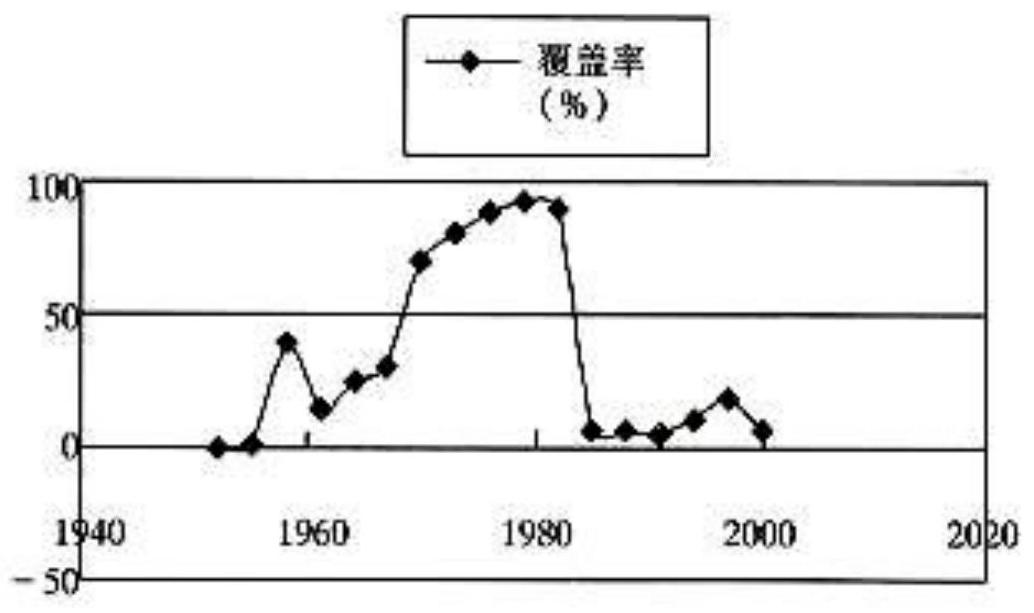

《关于发展和完善农村合作医疗的若干意见》(《关于发展和完善农村合作医疗的若干意见》)获得批准,一定程度上促进了农村合作医疗的恢复和发展。结果,1997 年,农村合作医疗覆盖率恢复到

図 2-2-1 中国合作医療発展過程略図

注:「覆盖率」是指合作医疗制度的保障覆盖率。即,实施合作医疗的农村地区(行政村数量)占全国农村地区(行政村数量)的比重。

出所:陈(2001),p.285.

2.传统农村合作医疗制度本身的缺陷

农村合作医疗制度起源于农业合作社(人民公社的前身)的保健站,这些保健站是农业合作社的业务部门之一,其所有权归合作社所有,经营权也由合作社掌握。因此,自成立之初,该制度便过分依赖农村集体经济组织,将所有权与经营权一同归属集体经济管理部门(最初为农业合作社,后改为生产大队),并存在所有权与经营权混用的“先天性”缺陷。特别是自 20 世纪 80 年代农村经济体制改革以来,随着土地等生产资料的所有权与经营权的分离,其经营体系的“先天性”缺陷逐渐显现。

中央政府未对合作医疗制度进行资本投入,而地方政府对合作医疗的财政基础极为有限。随着地方集体经济实力的下降,从农民处筹集的合作医疗基金逐渐成为主要经济来源。合作医疗制度缺乏有效的资金筹集机制。

此外,合作医疗能否发展、能否维持,最重要的是

“农民的参与意愿是关键”这一缺陷也存在(

第 3 节 新型农村合作医疗制度の试行

一、试行的背景

自传统农村合作医疗制度崩溃至 2003 年,针对农村居民的医疗保险制度始终未得到重新建立。在中国,自实施经济改革开放政策以来,约 20 年间一直处于上述医疗保障状态,占总人口七成的农村居民被排除在现行基本医疗保险制度之外。在此背景下,许多农民即便需要就医,也无法获得医疗服务。他们缺乏就医的经济能力和保障能力。例如,根据中国卫生部发布的《2003 年第三次全国卫生服务调查结果》报告,目前中国有

2003 年 11 月 21 日,中国中央电视台(CCTV)的《今日说法》频道播出了名为《苦难的降生》的节目,揭露了令人难以置信的悲惨事实。山东省某农村,35 岁的产妇侯月梅在家中分娩时,当地助产士因使用过量子宫收缩素导致其死亡。在产妇失去意识的情况下,这名助产士为了取出胎儿,毫无手术知识且从未进行过分娩手术,竟用侯月梅家中厨房里满是锈迹的菜刀,未经任何消毒,对侯月梅实施了剖腹产手术。手术后,她也没有进行消毒或缝合伤口。最终,健康的侯月梅在分娩过程中死亡。婴儿在住院治疗约 10 天后,幸运地存活下来。此次事件中的助产士实际上并非专业助产士或医生,仅在县卫生学校学习了两年中医,所持证件仅为 1996 年颁发的《家庭助产士技术合格证》。然而,1998 年,中国的《职业医师法》已经公布,实施前合法开业的自营医师也被取消了开业资格。该助产士的“家庭助产士技术合格证”也于 2002 年被废止。这种法律上的根

根据相关规定,该助产士因涉嫌非法行医,已被逮捕。

在经济快速发展的现代中国,为何至今仍会出现如此令人费解的现象?这显然与中国的现行医疗保险制度密切相关。中国现行医疗保险制度所面临的问题,其根本原因在于政府“重视城市、忽视农村”的指导方针,导致农村居民被排除在该制度之外。

实际上,该事件的发生地附近

过去 10 年间,中国农村居民的收入平均增长了 2.2 倍,但农民们仍然觉得钱不够用。仅医疗支出一项,过去 10 年间就增长了

2.试行情况

基于上述现实,政府已无法再忽视这种情况。中国政府

自 2003 年起,明确提出建立以农村合作医疗为中心的全新医疗制度。2003 年 1 月 10 日,卫生部、财政部、农业部三部联合发布《关于建立新型农村合作医疗制度的意见》(关于建立新型农村合作医疗制度的意见)

基于这三个原则的资金筹集机制的具体实施方法如下:(i)以家庭为单位,自愿参加合作医疗的农民,每人每年缴纳 10 元合作医疗资金(部分东部和中部地区略高)。 (二)各级财政以县为单位,对参加合作医疗的农民每人每年补助 20 元,与农民个人缴纳的 10 元合作医疗资金合计,构成合作医疗资金。这 30 元合作医疗资金分为“家庭账户”和“大病统筹基金(大病池基金)”两部分。“家庭账户”的比例较低,通常不超过 10 元,农民就诊时直接支付。“大病统筹基金(大病池基金)”主要用于农民患大病住院时,按一定比例从基金中报销部分医疗费用。然而,各级(省•市•县)财政共同补助的每人每年 20 元,各地级财政分担比例不同。东部地区和中西部的市区由各级地方财政筹集这 20 元补助资金。对于中西部(不含市区)地区,中央财政补助 10 元,其余 10 元由各级(省、市、县)地方财政补助。东部与中西部地区,各级(省、市、县)地方财政的分担比例根据当地经济状况确定。

新型农村合作医疗制度于 2004 年 11 月前试行了一年。截至目前,全国 30 个省、自治区、直辖市的 310 个县(市)实施了新型合作医疗制度的试点项目,覆盖了农业人口的 9504 万人,其中实际加入该制度的农民约 6899 万人,加入率达到

基于上述试点的经验和成果,2006 年 1 月 10 日,中国卫生部、国家发展和改革委员会、民政部、财政部、农业部、食品药品监督管理局、中医药管理局等七部联合发布了《关于加快推进新型农村合作医疗试点工作的通知》(新型农村合作医疗试点工作)。

关于加快推进医疗制度试点工作的通知)发布

在中央政府的政策和财政支持下,截至 2006 年底,全国共有 1451 个县(截至 2005 年,中国全国共有 2862 个县)试行新型农村合作医疗制度,参保农民已达 4.1 亿人,占全国农业总人口的

2007 年 3 月,中国卫生部与财政部基于此前试点工作的经验与成果,为在全国范围内更快、更广泛地推进新型农村合作医疗制度,发布了《关于做好 2007 年新型农村合作医疗工作的通知》(2007 年新型农村合作医疗工作通知)。根据该通知,2007 年被视为新型农村合作医疗制度从试点阶段向全面推进阶段转型的关键一年。 自 2007 年起,全国新型农村合作医疗制度将从试点阶段转入全面推进阶段,覆盖全国

上述中央政府制定的政策内容,均为大致的基本指导方针,因此具体实施内容和方法因各地而异。然而,该制度的特点在于,尤其是中西部地区几乎没有变化。中国政府计划将该制度“在 2010 年前在全国所有农村地区推广”(

高安市位于江西省中西部,国道 320 号线贯穿全市。全市总人口为 83.5 万人,其中农业人口超过 60 万人,占总人口的

《方法》(以下简称《方法》)并于 2007 年 1 月 1 日起在全市范围内对农民开始试行。

根据该“暂行管理方法”,关于新型农村合作医疗制度,可以指出以下几个特点。

(1)対象

本市农村户籍的全体农民,均可自愿加入。但加入以户为单位(户籍簿上登记的全部家庭成员),且必须由户内全体成员(包括外出务工的成员)共同加入。在加入截止日期后出生的新生儿,只要缴纳个人缴费基金和财政拨款基金,亦可享受同等待遇。

(2)财政来源(人均年度)

(i)农民本人(个人単位) 10 元

(ii)地方财政 20 元(江西省财政 14 元,宜春市财政 3 元,高安市财政 3 元)

(iii)中央财政 20 元

(3)基金的管理

(一)家庭医疗基金 农民本人(以个人为单位)每年从 10 元中拨出 8 元,存入家庭医疗基金账户,该基金主要用于参保人员的门诊就诊。

(二)重大疾病(住院)专项基金 由中央财政和地方财政全额补助的资金、社会捐赠资金全额、农民个人缴纳资金的

住院医疗费用及门诊诊疗的大病相关医疗费用。

(4)給付内容

(i)住院津贴金额设置四个等级的起始标准。乡镇卫生院为 100 元起,市级医疗机构为 300 元起,市外指定医疗机构为 600 元起,市外非指定医疗机构为 800 元起。

(二)給付金额设有上限。住院治疗的大病每年累计不超过 1.5 万元,门诊就诊费用则以家庭医疗基金账户的总金额为限。

(iii)关于给付比例,住院情况下,乡镇卫生院为

(四)关于孕妇分娩,实行定额补助。在乡镇级及以上指定医疗机构分娩的,普通分娩补助 150 元,手术分娩或产科并发症的,按照住院补助标准给予补助。但补助金额不足 200 元的,按 200 元补助;超过 200 元的,按照住院时药品费用补助标准计算并给予补助。也就是说,例如,A 女士在市级市立医院进行正常分娩,花费了 400 元,但正常分娩统一补助 150 元,因此 A 女士实际自付部分为 250 元,即 400 元

并非如此。另一方面,B 女士在市级市立医院进行手术分娩,花费了 600 元,但该保险的赔付金额并非 600 元,而是 200 元。然而,如果 B 女士在市级市立医院进行手术分娩,按照上述比例计算,如果实际支付金额超过 200 元,则按实际支付金额进行赔付。超出部分由个人承担。

(5)给付方式

住院治疗和门诊检查的医疗费用,均采用窗口支付方式。也就是说,患者首先在就诊的医疗机构自行支付全部医疗费用,随后准备好所需证明文件,提交至相应的医疗保险基金报销机构,并接受审核程序。经审核认定符合报销条件后,由该医疗保险基金报销机构按照补偿支付标准向患者进行报销。

高安市的新型农村合作医疗制度自 2007 年 1 月试行以来,半年内加入的农民人数达到 49 万人,占农民人口的

新型农村合作医疗制度自实施以来,取得了一定的成效。特别是,它为中国农村地区近 20 年的无医疗保障状态画上了句号,这一成果尤为显著。 自 20 世纪 80 年代初旧农村合作医疗制度崩溃以来,过去 20 余年间,农村地区居民不得不自费就医,尽管目前保障水平仍较低,但已通过政府财政支持实现了医疗保障,农村地区医疗保险制度得以重建。然而,该制度在部分农村地区仅于 2007 年启动试点,未来仍将面临诸多挑战。

最后

中国农村合作医疗制度如前所述经历了多次变革,将其归纳整理后,可如表 2-3-1 所示。基于此,可对各时期的合作医疗制度进行如下简要总结。

(1)传统制度的建立与繁荣期(1950 年代至 1980 年代初期)

(1)传统的农村合作医疗制度在卫生医疗需求水平较低的时期发挥了重要作用。1950 年代至 1980 年代初期的卫生医疗需求仅限于经济能力范围内的基本医疗卫生和疾病预防保健服务,属于较低水平的需求,但该制度仍发挥了重要作用。例如,得益于该制度,即使在“文化大革命”等社会动荡时期,中国农村也未出现大规模疾病流行。

(2)传统制度是农村居民不可或缺的制度。该制度最初是为了解决农民看病难的问题而设立的。

(3)在原有制度下,所有权与经营权混为一谈,导致管理困难。如前所述,原有的合作医疗制度自成立之初,便将所有权与经营权一并归属集体经济管理部门(最初为农业合作社,后改为生产大队),从而形成了所有权与经营权混用的“先天性”结构缺陷,这使得制度难以适应时代变革。

因此,这容易导致管理困难。

④由于具有浓厚的政治色彩和时代特征,难以适应时代变迁。传统合作医疗制度得以迅速普及的契机,是由于“文化大革命”时期(1966~1976 年)的狂热政治氛围。然而,随着时代变迁,其时代特征也随之改变,最终未能适应时代变迁。

⑤资金筹措方面存在局限性,缺乏有效的筹资机制。如前所述,该制度的资金筹措机制主要依赖于农民的参与意愿。然而,农民的参与意愿主要取决于预期收益与预期成本,当预期收益与预期成本难以明确判断时,参与意愿也会受到影响。因此,资金筹集也变得困难。从这一角度来看,有必要认识到以自主参与为原则的新制度重新启动的经验。

⑥当时农村居民自主参与的积极性高涨,这一经验应被视为新制度重新启动的重要借鉴。

④由于具有浓厚的政治色彩和时代特征,难以适应时代变迁。传统合作医疗制度得以迅速普及的契机,是由于“文化大革命”时期(1966~1976 年)的狂热政治氛围。然而,随着时代变迁,其时代特征也随之改变,最终未能适应时代变迁。

⑤资金筹措方面存在局限性,缺乏有效的筹资机制。如前所述,该制度的资金筹措机制主要依赖于农民的参与意愿。然而,农民的参与意愿主要取决于预期收益与预期成本,当预期收益与预期成本难以明确判断时,参与意愿也会受到影响。因此,资金筹集也变得困难。从这一角度来看,有必要认识到以自主参与为原则的新制度重新启动的经验。

⑥当时农村居民自主参与的积极性高涨,这一经验应被视为新制度重新启动的重要借鉴。

表 2-3-1 农村合作医疗制度の変迁

传统制度的建立与繁荣期( |

従来制度の崩壊期 (1980 年代初期~2000 初期) | 新制度的试行期(2003 年~2005 年) | |

| 制度的特点 | (1)资金共同筹集、风险分担、互助共济的保健制度 (2)农村居民与农村集体部门自主组织起来的 |

除上海及苏南(江苏省南部地区)部分富裕农村外,其他地区均陷入停滞,甚至崩溃。 |

(1)试行中的新制度 (2)自由加入,多渠道筹集资金 (3)由中央政府和地方政府共同组织。 (4)以大病筹资为核心 (5)各地先行开展示范项目,根据经验在全国推广。 |

| 时代背景 | (1)农业合作化的潮流 (2)执行毛泽东革命路线的政治氛围 (3)农村居民强烈的互助共济意识 |

(1)从计划经济体制向市场经济体制的过渡 (2)作为农村集体部门的农业合作社的解体 (3)由于“农户联合生产承包制”的实施,农村居民的风险分担转向家庭个人 |

(1)经济持续发展,国家经济实力增强 (2)国家稳定与经济发展环境的需求 (3)应对大型传染病危机的需求 (4)缩小城乡差距的时代要求 |

| 政府政策 | (1)各级政府的支持 (2)公益性福利事业 (3)将卫生工作的重点转移到农村的政策转变 |

(1)政府采取放任自流的态度 (2)从国家政策转向地方政策,地方政府自主决策 (3)政府卫生工作的指导方式 |

(1)中央政府的政策支持及 2010 年目标的制定 (2)各级政府层面的财政支持 |

| 政策重点转向城市地区 | (3)从忽视农村地区的政策转向以农村地区为中心的政策 (4)中央新领导层以“以国民为中心、以国民为根本”为政策方向的转变 |

出所:罗 小娟(2006),p. 199.

(2)従来制度の崩壊期(1980 年代初期~2000 初期)

(1)传统制度本身缺乏时代适应性。20 世纪 80 年代初至 21 世纪初,由于中国社会政策转向,时代特征从政治中心转向经济中心。然而,传统的合作医疗制度由于具有前述的政治色彩浓厚的时代特征,未能迅速适应以经济为中心的全新时代。

(2)政府自身缺乏责任感。自 1980 年代以来,政府财政支出中用于医疗卫生事业的支出比例持续下降。1980 年代以前,卫生事业经费由政府财政支出、社会财政支出和居民个人支出三部分构成,各占

(3)资金筹措渠道不足。如上所述,政府放弃责任后,没有建立新的资金筹措机制,资金筹措主要依赖社会和农民自身,资金筹措渠道不足。因此,自费就医的农民比例增加。

④随着经济水平的提高,医疗需求也随之增加。随着经济水平的提升,医疗机构的医疗设备和服务水平得到改善,同时生活水平也得到提升。此外,随着经济发展带来的环境问题,疾病结构也发生了变化,因此医疗需求也随之增加。

(5)崩溃的教训与农村居民的医疗需求状况,对未来政策制定及制度建立具有重要参考价值。

(3)新制度的重新起步阶段(2003 年~2005 年)

(1)虽然仍需积累试行经验,但通过法律明确制度、通过政策有效引导、确保实施更为重要。

(2)应对重大疾病支出,同时根据农民的意愿,重视轻微疾病,应覆盖更广泛的范围。

(3)资金运营管理需要特别有效的机制。

(2)従来制度の崩壊期(1980 年代初期~2000 初期)

(1)传统制度本身缺乏时代适应性。20 世纪 80 年代初至 21 世纪初,由于中国社会政策转向,时代特征从政治中心转向经济中心。然而,传统的合作医疗制度由于具有前述的政治色彩浓厚的时代特征,未能迅速适应以经济为中心的全新时代。

(2)政府自身缺乏责任感。自 1980 年代以来,政府财政支出中用于医疗卫生事业的支出比例持续下降。1980 年代以前,卫生事业经费由政府财政支出、社会财政支出和居民个人支出三部分构成,各占

(3)资金筹措渠道不足。如上所述,政府放弃责任后,没有建立新的资金筹措机制,资金筹措主要依赖社会和农民自身,资金筹措渠道不足。因此,自费就医的农民比例增加。

④随着经济水平的提高,医疗需求也随之增加。随着经济水平的提升,医疗机构的医疗设备和服务水平得到改善,同时生活水平也得到提升。此外,随着经济发展带来的环境问题,疾病结构也发生了变化,因此医疗需求也随之增加。

(5)崩溃的教训与农村居民的医疗需求状况,对未来政策制定及制度建立具有重要参考价值。

(3)新制度的重新起步阶段(2003 年~2005 年)

(1)虽然仍需积累试行经验,但通过法律明确制度、通过政策有效引导、确保实施更为重要。

(2)应对重大疾病支出,同时根据农民的意愿,重视轻微疾病,应覆盖更广泛的范围。

(3)资金运营管理需要特别有效的机制。

2003 年的《关于建立新型农村合作医疗制度的意见》(关于建立新型农村合作医疗制度的意见)指出,试行中的新制度的资金运营管理由县一级人民政府设立的农村合作医疗管理委员会负责,该委员会由相关部门和参加合作医疗的农民代表组成。这一政策极为简单,且存在模糊性。具体如何运营,完全交由各地方政府自行决定。然而,这些农民代表在运营管理中能参与到何种程度,以及相关部门之间如何协调合作以确保管理有效,这些因素都将对资金运营管理产生重大影响。

(4)需要专业医疗管理者、经营者和制度研究者。从以往制度和试验的经验来看,由于缺乏专业医疗管理者和经营者,最终导致制度停滞不前并走向崩溃。此外,由于缺乏专业的制度研究者,以往的制度设计往往只是基于政府行政人员的一时想法和判断而制定的。

中国的农村医疗保险制度,如本章所述,经历了多次变革。传统的合作医疗制度在中国医疗制度史上发挥了重要作用。自 2003 年起,新型农村合作医疗制度重新启动,目前正处于试点阶段。农村合作医疗制度被认为是农村居民较为期待的制度,但由于社会变革导致传统制度崩溃,而新型制度尚未完善,尚未在全国范围内全面推广,这是当前的实际情况。新型合作医疗制度与传统制度存在显著差异,亟需建立新的系统。尤其在中国,农村地区经济发展仍相对滞后,地区差距较大,因此新型农村合作医疗制度必须尽快建立并完善。

结算后,将平均每点的利润额乘以各人的总点数,从而确定该人一年的总报酬。

6)蔡(1997),p. 343 参照。

7)「合医合防不合药」是指合作医疗制度的合作范围。具体来说,「合医」是指农业生产合作社与农民合作,共同筹集资金,建立提供基本医疗服务的医疗站。「合防」是指农民每年缴纳一定保健费后,可免费享受预防保健服务。“不合药”是指将药品合作范围排除在外,将其作为医疗业务收入的一部分。

8)蔡(1997),p. 343 参照。

21衛生部医政司「改革与完善農村合作医療保険制度的構想」『社会保障体制改革』,改革出版社1995年,pp.170-171参照。

42)中华人民共和国卫生部官方网站,

http://www.moh.gov.cn/newshtml/18149.htm 访问日期:2007/05/06

第三章 中国医疗保障制度的现状与问题

首先

中国国家统计局于 2008 年 2 月公布了关于国民安全感样本调查的结果。此次调查从全国 101,029 个家庭中随机选取了 16 岁及以上人群各 1 人进行调查。调查结果显示,在关注的社会问题中,提及“医疗”的人占 15.3%,居首位。

中国政府は、このような現状に直面し、その多くの問題点を解決するため、様々な政策の策定と制度改革を模索している。中国の医療保障制度改革に関する最新の政策が相次いで発表され、新たな動向が生まれている。そのため、現在の医療保険制度に対する改革と新制度の試行に関する政策方案に注目する必要がある。

中国的医疗保障制度经历了第一章和第二章所述的城市与农村二元结构的医疗保险制度演变,进入 21 世纪后,中国政府在政策和财政两方面大力支持,推动了改革与重建。因此,当前中国的医疗保障体系在原有城市与农村二元结构的基础上,由已建立的制度与正在试点的制度等多样化制度构成。这一多元医疗保障制度通过社会医疗保险、商业医疗保险和医疗救助等三种方式实施。然而,政府大力支持的领域主要停留在宏观制度设计和政策•财政支持层面。现行医疗保障制度已显现出诸多问题。例如,正在试点的新型农村合作医疗制度、城乡医疗救助制度、城市居民基本医疗保险制度等,通过试点过程,各种问题逐渐浮现。为解决现有问题,以建立“全民医保”医疗保障制度体系为目标,新的改革举措已开始启动。

本章的目的是,基于对中国医疗保障制度现状的了解,明确其存在的问题,并关注中国政府为解决这些问题、打破现状而采取的最新政策动向,通过理论研究与公开数据的实证分析方法,进行详细分析。此外,通过这些分析,为本稿第五章中讨论的中国医疗保障制度改革与重建提供相应的政策建议,打下坚实基础。

第一章 医疗保障制度的现状

中国的 2009 年现行医疗保障制度体系,如表 3-1-1 所示,是由城市与农村的二元结构为基础,由多个正在实施和试行的制度构成。 此外,根据实施方式,可分为社会医疗保险、医疗救助和商业医疗保险三类。其中,属于社会医疗保险制度的包括:针对城市地区正式员工的“城市员工基本医疗保险制度”;针对城市地区非员工居民的互助形式(自愿加入)的“城市居民基本医疗保险制度”;以及针对农村居民的互助形式(自愿加入)的“新型农村合作医疗制度”。商业医疗保险(部分企业还设有企业补充医疗保险)属于民间医疗保险,作为社会医疗保险的补充而存在。此外,医疗救助制度则针对无力参加社会医疗保险的居民。关于中国医疗保障制度的现状,以下将从社会医疗保险制度、医疗救助制度和商业医疗保险三个方面进行分析。

1.社会医療保険制度の現状

(1)稳定的城市地区员工基本医疗保险制度

中国的城市职工基本医疗保险制度,经历了如第一章所述的曲折发展过程,最终得以确立。该制度于 1998 年确立之初,为适应社会主义市场经济体制改革,其参保对象仅限于在职职工和退休•退休人员等正式员工,但进入 21 世纪后,中央政府为响应“以人为本”和“构建和谐社会”的发展宗旨,将参保范围逐步扩大至其他非正式员工。例如,2003 年 5 月发布的《关于城市自由职业者参加基本医疗保险的指导意见》中,将“城市职工基本医疗保险制度”的覆盖范围扩大至“包括兼职、临时工、弹性工作制等自由职业者”。此外,2004 年 9 月,国务院在《中国社会保障状况与政策》白皮书中提出,将“逐步将符合条件的城市各类员工纳入基本医疗保险制度”的方针³)。与此同时,2006 年 5 月 16 日,中国劳动保障部办公厅发布《关于开展农民工医疗保险参保扩面行动的通知》(中文标题为《关于开展农民工参加医疗保险专项扩面行动的通知》)》,提出“在农民工较为集中的行业推进农民工医疗保险参保工作,力争到 2006 年底,农民工基本医疗保险参保人数突破 2000 万人,到 2008 年底,基本实现城镇就业农民工纳入城镇职工医疗保险体系”的政策调整主旨

这种政策转变的结果是,中国城镇职工基本医疗保险制度自 1998 年建立以来,在过去 10 年间逐步在全国范围内推广,覆盖

随着适用的地区和对象人群的扩大,自 1994 年试点启动至 2007 年底,城市地区员工的基本医疗保险参保人数和参保率呈现逐年上升的趋势(见图 3-1-1)。例如,根据中国劳动和社会保障部的统计数据,截至 2007 年底,全国城镇职工总人数约为 29350 万人,其中参加城镇职工基本医疗保险制度的职工总人数达到 18020 万人

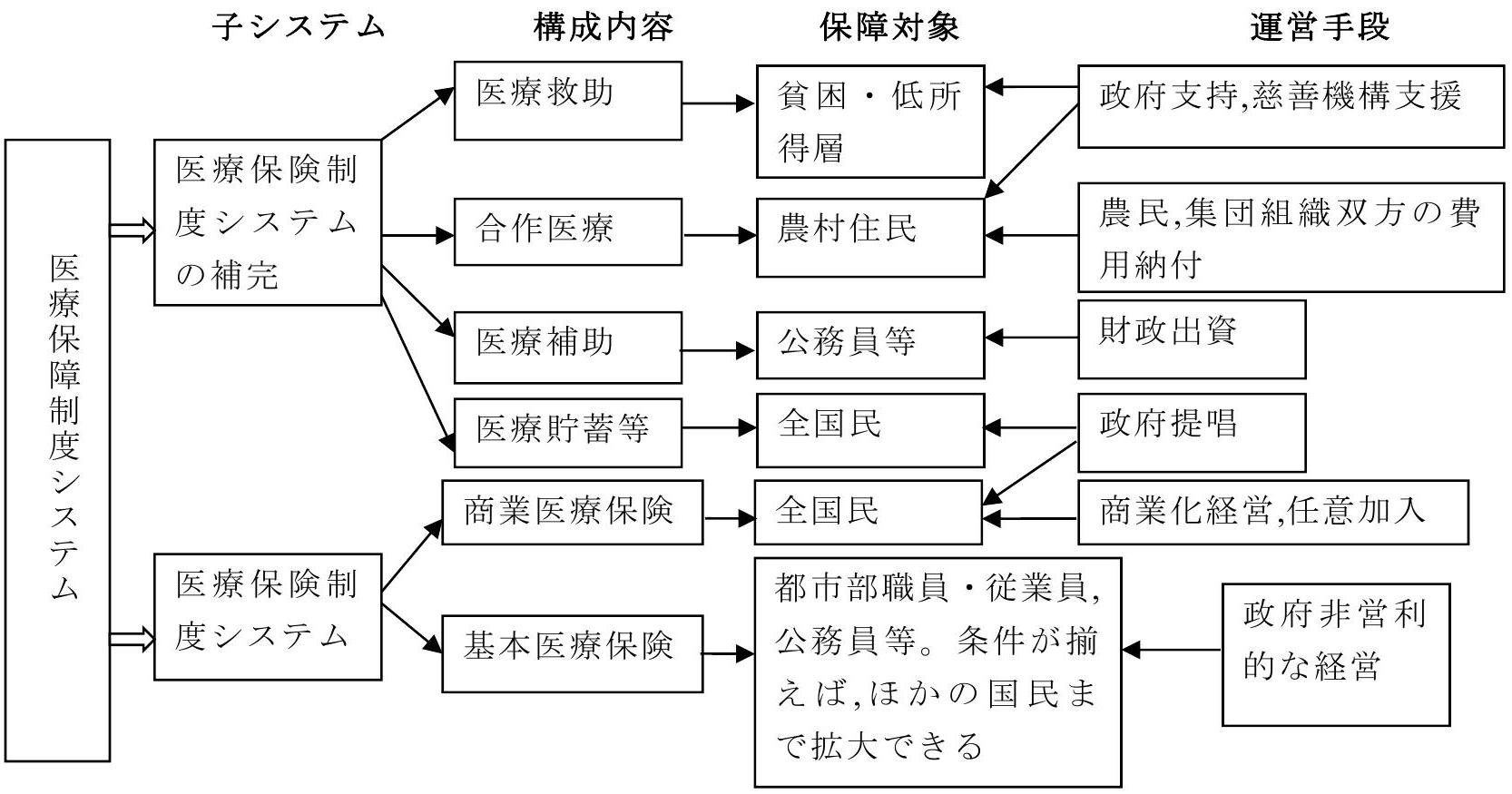

表 3-1-1 中国现行医疗保障制度体系的构成

| 地域 | 制度 | 区分 | 法的根拠 | 主要适用对象 | 财源 | 実施状況 | ||

| 都市部 | 都市部従业员基本医疗保険制度 | 公 的 社会 医 療保険 (強制加入) | 国务院《关于建立城镇职工基本医疗保险制度的决定》(1998 年 12 月) |

都市部正规従业员 | 企业与员工缴纳的资金 | 施行中 | ||

| 都市部住民基本医療保険制度 | 公 的 社会 医 療保険 (任 意 加入) | 国务院《关于试行城镇居民基本医疗保险的指导意见》 (2007 年 7 月) |

都市部非従业住民(共済形态) | 政 府 财 政補助と住民個 人 納付資金 |

试行中 | |||

| 商业医疗保険,企业补充医疗保険 | 私 的 民间 医 疗保険 (任 意 加入) |

国务院《关于保险业改革的若干意见》 (2006 年 6 月) |

高所得层,企业労働者 | 个人,企业纳付资金 | 施行中 | |||

| 都市医療救助制度 | 公的医疗扶助 (申请,认定) | 民生部•卫生部•劳动保障部•财政部联合发布的《关于试行城市医疗救助制度的意见》(2005 年 2 月) |

都市部最低生活保障対象者 | 政府财政补助,社会捐赠金,福利彩票公益金 | 试行中 | |||

| 农村部 | 新型农村合作医疗制度 |

|

卫生部•财政部•农业部联合发布的《关于建立新型农村合作医疗制度的意见》(2003 年 1 月) |

农村住民(共済形态) | 政府财政补助,个人纳付资金 | 试行中 | ||

| 商业医疗保険 | 私 的 民间 医 疗保険 (任意加入) |

国务院《关于保险业改革的若干意见》 (2006 年 6 月) |

农村住民中の高所得者 | 个人纳付基金 | 施行中 | |||

| 农村医疗救助制度 | 公的医 疗 扶助 (申请,認定) |

民生部•卫生部•财政部联合发布的《关于实施农村医疗救助的意见》(2003 年 11 月) |

农村部最低生活保障対象者,五保戸 | 政府財政,社会寄付金 | 施行中 |

出所:笔者作成。

图 3-1-1 中国城市地区员工基本医疗保险参保情况的年度变化

注:1.劳动者加入率是指该保险的参保在职劳动者总人数占城市地区就业总人数的比例,而退休人员加入率是指该保险的参保退休人员总人数占退休人员总人数的比例。

2.2006 年和 2007 年关于退休人员的参保率,由于该年度退休人员总人数的统计数据难以获取,因此未进行计算和填写。数据来源:参保率基于中国劳动和社会保障部《劳动和社会保障事业发展统计公报》(1994~2007 年)的数字计算得出,参保人数 1994~2006 年的数据来自中国社会科学院人口与劳动经济研究所编《中国人口年鉴 2007》第 437 页,2007 年的数据来自中国劳动和社会保障部《2007 年劳动和社会保障事业发展统计公报》,由笔者整理。 437 页,2007 年数据来自中国劳动和社会保障部《2007 年劳动和社会保障事业发展统计公报》,由作者整理。

然而,尽管参保人数有所增加,但自 1998 年国务院决定建立城镇职工基本医疗保险制度以来,直到 2005 年才刚刚超过参保对象总人数的 50%(

此外,自 1994 年试行以来,支撑该保险制度存在的城市地区员工基本医疗保险基金的支出情况基本每年都有结余,可以说已进入稳定阶段(参见表 3-1-2)。

表 3-1-2 中国都市部従業员基本医疗保険基金収支及び累计决算状況の年次推移

| 年度 | 基金収入 (亿万元) |

基金支出 (亿万元) |

累计决算余剰额 (亿万元) |

|||

| 1994 | 3.2 | 2.9 | 0.7 |

| 1995 | 9.7 | 7.3 | 3.1 |

| 1996 | 19.0 | 16.2 | 6.4 |

| 1997 | 52.3 | 40.5 | 16.6 |

| 1998 | 60.6 | 53.3 | 20.0 |

| 1999 | 89.9 | 69.1 | 57.6 |

| 2000 | 170.0 | 124.5 | 109.8 |

| 2001 | 383.6 | 244.1 | 253.0 |

| 2002 | 607.8 | 409.4 | 450.7 |

| 2003 | 890.0 | 653.9 | 670.6 |

| 2004 | 1140.5 | 862.2 | 957.9 |

| 2005 | 1405.3 | 1078.7 | 1278.1 |

| 2006 | 1747.1 | 1276.7 | 1752.4 |

| 2007 | 2257.0 | 1562.0 | 2477.0 |

数据来源:1994 年至 2006 年的数据摘自中国社会科学院人口与劳动经济研究所编纂的《中国人口年鉴 2007》第 43 页,2007 年的数据摘自中国劳动和社会保障部发布的《2007 年劳动和社会保障事业发展统计公报》,由作者整理。

(2)作为最新制度的城市居民基本医疗保险制度

目前,中国城镇居民基本医疗保险制度中,除上述城镇职工基本医疗保险制度外,作为最新制度的城镇居民基本医疗保险制度也正在试行。2007 年 7 月,中国国务院发布了《关于开展城镇居民基本医疗保险试点工作的指导意见》(中文全称《国务院关于开展城镇居民基本医疗保险试点工作的指导意见》)

(1)适用对象:未被城市地区员工基本医疗保险制度覆盖的城市地区居民,主要包括中小学生(包括职业高中、短期大学、技术专科学校的学生)、儿童以及非员工(无业的城市地区居民)等。

(2)基本原则:自愿参加,从低水平起步,以保障重大疾病(需要住院治疗的疾病)医疗为中心。中央政府确定制度的基本原则和主要政策,地方政府制定具体实施措施,并负责管理和监督。

(3)资金筹措:以家庭为单位,由个人缴纳保险费,并由政府提供适当的财政补助。

资金来源于财政。然而,在该指导意见中,个人缴纳保险费的标准并未明确规定,各地存在差异。另一方面,各级政府财政提供的综合补助,每年每人最低补助标准为 40 元。其中,40 元中,中央财政对中部和西部地区按每人 20 元进行补助,各级地方财政承担剩余 20 元。中央财政对东部地区则参照新型农村合作医疗制度的补助标准进行补助。该补助标准根据各地区经济发展水平和地方财政能力而有所不同,总体上东部地区低于中部和西部地区。

除上述基本财政资源筹集渠道外,还鼓励采取补充性筹集手段。例如,经济条件较好的雇主企业可对雇员的被抚养家属加入该制度时提供保费补贴。作为回报,政府将通过政策手段对这类个人和企业给予税收优惠。

(4)运营与管理:该制度的运营与管理等相关事宜由该地区的社会保险管理机构负责。其具体内容主要包括保险参保登记、资金筹措、保险证发放、参保情况掌握、指定医院•医疗机构及指定药店的选定、与指定医院和指定药店签订服务协议合同、医疗费用支付与决算管理、保险基金管理等。

(5)保险给付:原则上为实物给付,被保险人仅需支付自付费用。 但是,被保险人因急诊或转院而产生的医疗费用,或在被保险人所属地区以外的医院或非指定医疗机构就诊时产生的医疗费用,无论属于自付部分还是基金给付部分,被保险人均需先全额一次性在窗口支付。之后,通过本人申请及相关社会保险经办机构的审核等程序,基金支付部分的金额将予以退还。此外,在保险给付部分,指定医院、医疗机构或指定药店需向社会保险经办机构提交申请文件并进行结算。

城市居民基本医疗保险制度目前仍处于试点阶段,但将其作为中国基本医疗保障体系的一部分进行完善,是中央政府的目标之一。中央政府出台的政策均为宏观层面的,因此具体实施细节将由各地方政府根据当地实际情况制定并推行。例如,截至 2008 年 4 月,各试点城市的保险资金筹集标准中,成年人一般为

城市居民基本医疗保险制度的试点工作于 2007 年 7 月启动,至 2008 年底,覆盖范围已扩展至城市地区的大部分非雇员居民。截至 2008 年底,参与该制度的城市(区)数量和参保人数分别从 2007 年底的 88 个城市(区)和 4291 万人,增加至 317 个城市(区)和 11650 万人。然而,截至 2008 年底,该制度的参保率仍仅占全部适用对象的

図 3-1-2 地域別の都市部住民基本医療保険制度の加入者数

注:图表中的统计数据均截至 2007 年底。用户数量为零的地区是因为在统计时点之前,该地区尚未开始实施该制度。

来源:中华人民共和国卫生部官方网站发布的《2008 年中国卫生统计年鉴(表 12-3)》(http://61.49.18.65/publicfiles/business/htmlfiles/zwgkzt/ptjnj/year2008/12.htm,访问日期:2008 年 10 月 26 日),由作者整理。

(3)正在努力建立的新型农村合作医疗制度

中国农村地区最具代表性的医疗保险制度——合作医疗制度,经历了第二章所述的建立、崩溃、重新起步的阶段,如今以新型农村合作医疗制度的形式出现,并在全国农村地区逐步推广试行。新型农村合作医疗制度于 2003 年 1 月 10 日,由卫生部、财政部、农业部三部联合发布的《关于建立新型农村合作医疗制度的意见》(中文全称《关于建立新型农村合作医疗制度的意见》)正式启动试点,并取得了一定成效。特别是,该制度终结了中国农村地区近 20 年的无医疗保障状态,成果显著。自 20 世纪 80 年代初旧农村合作医疗制度崩溃以来,过去 20 余年间,农村地区居民不得不自费就医,如今虽医疗保障水平仍较低,但已能通过政府财政支持享受医疗保障,农村地区医疗保障制度得以重建。

新型农村合作医疗制度在部分农村地区于 2007 年启动试点,但迄今为止已按政府政策计划如期实现覆盖区域和人口目标。例如,中国卫生部•财政部于 2007 年 3 月发布的《2007 年新型农村合作医疗》

《关于做好 2007 年新型农村合作医疗工作的通知》(中文标题为《关于做好 2007 年新型农村合作医疗工作的通知》)指出,自 2007 年起,全国新型农村合作医疗制度将从试点阶段转入全面推进阶段,政府政策目标是覆盖全国

表 3-1-3 新型农村合作医疗状况

| 年度 | 加入县(市、区)数量(力量所) | 加入农民者数 (亿人) | 加入率 (\%) | 当年基金支出 (億元) | 基金支出的受益总人数(亿人) |

| 2004 | 333 | 0.80 | 75.20 | 26.37 | 0.76 |

| 2005 | 678 | 1.79 | 75.66 | 61.75 | 1.22 |

| 2006 | 1451 | 4.10 | 80.66 | 155.81 | 2.72 |

| 2007 | 2451 | 7.26 | 86.20 | 346.63 | 4.53 |

注:加入率是指实际加入的农民人数占加入县(市、区)农民总人数的比例。来源:中华人民共和国卫生部官方网站发布的《2008 年中国卫生统计年鉴(表 12-1)》,http://61.49.18.65/publicfiles/business/htmlfiles/zwgkzt/ptjnj/year2008/12.htm 参考(访问日期:2008 年 10 月 26 日)。

如第二章所指出的,中央政府仅提出了在全国范围内逐步推进新型农村合作医疗制度的宏观政策方针,而微观层面的推进方法和实施政策制定则由各地方政府根据当地实际情况具体决定。因此,通过 2003 年以来的全国各地试点经验,目前已呈现出多种实施方式和模式实例。2006 年上半年,根据中国国务院主持召开的各部联合会议关于新型农村合作医疗的有关要求,中国卫生部委托以北京大学、中国社会科学院、农业部农村经济研究中心和卫生部统计信息中心为核心的调查报告组,就新型农村合作医疗的试点情况,发布了调查与评估报告。此次调查评估的对象地区为全国 29 个省(自治区、直辖市)的 257 个县(市、区),这些地区是第一批新型农村合作医疗试点示范区。根据该调查报告,新型农村合作医疗制度的现状可概括为以下特点:

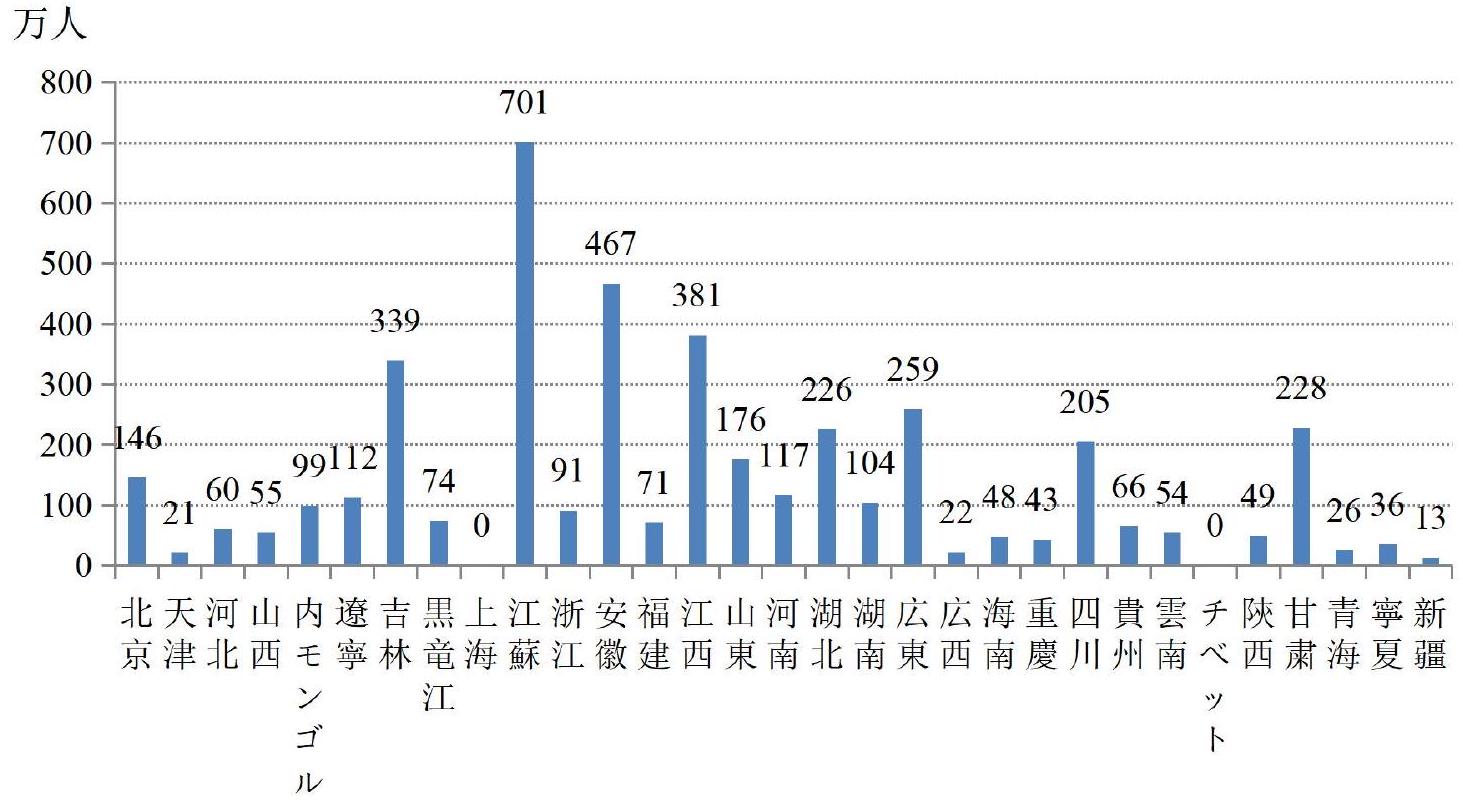

图 3-1-3 2007 年各省新型农村合作医疗的县(市、区)覆盖率

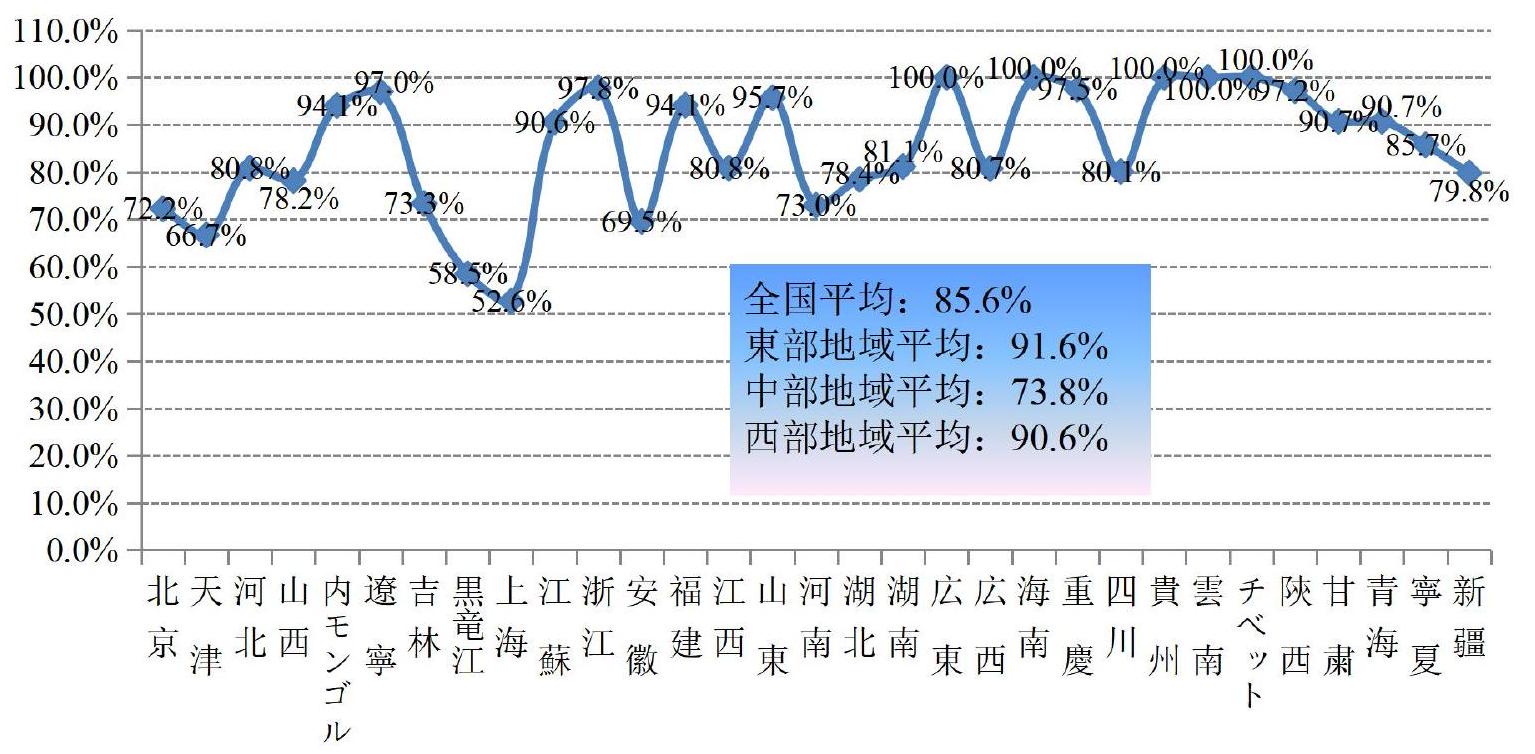

注:县(市、区)地区覆盖率是指加入新型农村合作医疗的县(市、区)数量占该地区总县(市、区)数量的比例。

来源:根据作者的计算结果制作。

表 3-1-4 2007 年度全国各地域新型农村合作医疗状况(省别)

| 地域 | 新型农村合作医疗的覆盖县(市、区)数量(力所) |

県(市,区)総数 (力所) | 新型農村合作医療の加入者数 (万人) | 基金支出受益人数(累计万人) | 本年度调达资金総额 ( 万元) |

| 总计 | 2451 | 2862 | 72623.69 | 45371.21 | 4279625.73 |

| 东部 | 814 | 889 | 26969.99 | 21799.00 | 1896512.31 |

| 中 部 | 661 | 896 | 23187.65 | 9566.51 | 1216367.48 |

| 西 部 | 976 | 1077 | 22466.05 | 14005.70 | 1166745.95 |

| 北 京 | 13 | 18 | 268.46 | 200.52 | 63701.19 |

| 天 津 | 12 | 18 | 328.58 | 353.84 | 39710.48 |

| 河 北 | 139 | 172 | 4176.43 | 1346.18 | 212709.09 |

| 山 西 | 93 | 119 | 1802.66 | 796.01 | 97489.56 |

| 内蒙古 | 95 | 101 | 1126.78 | 472.95 | 61706.17 |

| 辽宁 | 97 | 100 | 1887.16 | 1074.85 | 103969.02 |

| 吉 林 | 44 | 60 | 1046.81 | 377.76 | 53656.46 |

| 黒竜江 | 76 | 130 | 1244.59 | 670.94 | 65679.59 |

| 上 海 | 10 | 19 | 186.81 | 1066.93 | 79971.69 |

| 江苏 | 96 | 106 | 4344.66 | 5853.51 | 336815.44 |

| 浙 江 | 88 | 90 | 3000.18 | 3257.09 | 275265.80 |

| 安 微 | 73 | 105 | 3548.66 | 1087.87 | 184890.70 |

| 福 建 | 80 | 85 | 2180.81 | 116.68 | 125486.95 |

| 江 西 | 80 | 99 | 2493.31 | 511.04 | 129972.12 |

| 山东 | 134 | 140 | 6002.61 | 7302.98 | 317737.02 |

| 河 南 | 116 | 159 | 5938.66 | 3130.55 | 305833.48 |

| 湖 北 | 80 | 102 | 3177.93 | 2078.45 | 179780.38 |

| 湖 南 | 99 | 122 | 3935.04 | 913.90 | 199065.18 |

| 広东 | 123 | 121 | 4137.18 | 1157.95 | 319720.06 |

| 広 西 | 88 | 109 | 2801.84 | 1013.03 | 127749.97 |

| 海 南 | 22 | 20 | 457.11 | 68.47 | 21425.58 |

| 重庆 | 39 | 40 | 1807.17 | 1737.29 | 90366.83 |

| 四 川 | 145 | 181 | 5140.56 | 2664.97 | 260715.64 |

| 贵州 | 88 | 88 | 2608.93 | 1314.90 | 126296.17 |

| 云南 | 129 | 129 | 3100.65 | 4057.00 | 164963.95 |

| 西藏 | 74 | 73 | 238.54 | 488.34 | 26907.48 |

| 陕西 | 104 | 107 | 2434.95 | 357.94 | 121450.85 |

| 甘 粛 | 78 | 86 | 1739.84 | 846.83 | 91555.56 |

| 青 海 | 39 | 43 | 317.96 | 207.64 | 17265.29 |

| 宁夏 | 18 | 21 | 319.44 | 113.37 | 16893.13 |

| 新 疆 | 79 | 99 | 829.39 | 731.45 | 60874.90 |

来源:中华人民共和国卫生部官方网站发布的《2008 年中国卫生统计年鉴(表 12-2)》,http://61.49.18.65/publicfiles/business/htmlfiles/zwgkzt/ptjnj/year2008/12.htm(访问日期:2008 年 10 月 26 日)。

(1)收入与参保率:参保对象的参保率存在地区差异。东部地区整体农业人口的参保率较高,但贫困人口和特困人口的参保率较低。而中部和西部地区整体农业人口的参保率稍低,但贫困人口和特困人口的参保率更高(见表 3-1-5)。

| 表 3-1-5 | 2005 年 257 个模范县(市、区)的加入情况调查结果 |

||||||||||

| 全国及 | 农业人口的加入 | 五保戸人口的加入 | 贫困人口的加入 | 特困人口的加入 | |||||||

| 各地区 | 率 | (%) | 率 | (%) | 率 | (%) | 率 | (%) | |||

| 全国 | 76.6 | 89.7 | 69.0 | 74.2 | |||||||

| 东部 | 81.8 | 88.9 | 69.4 | 72.5 | |||||||

| 中部 | 73.0 | 86.2 | 63.6 | 67.9 | |||||||

| 西部 | 73.2 | 99.0 | 71.7 | 77.8 | |||||||

出所:新型农村合作医疗试行工作调査評価チーム編『発展中的中国新型农村合作医疗•新型农村合作医疗试点工作评估报告』(2006 年 12 月),p.24.

(2)资金筹措:新型农村合作医疗制度的资金来源,目前主要来自各级政府财政拨款和农民缴纳的基金。这些资金能否按计划足额筹措,是新型农村合作医疗稳定运行的关键。2005 年全国资金筹集总额中,农民缴纳的资金占

表 3-1-6 2005 年全国农村新型合作医疗基金调达情况

| 全 国 | 本 年 度 | 基金筹集渠道构成(%) | 1 人当 | 1 人 | 1 人 当 | ||||||

| 及 | 的 基金 | 省 | 市 | 県 | 乡 | 塔里 | 里 中 | 塔里 | |||

| 区 | 调达総 | 中央 | 财政 | 财政 | 财政 | 财政 | 纳付 | 那个 | 调达额 | 央财政 | 政补助 |

| 全国 | 75.4 | 7.2 | 13.9 | 7.0 | 19.0 | 9.1 | 38.1 | 5.7 | 42.2 | 3.0 | 20.7 |

| 东部 | 52.6 | - | 13.3 | 6.6 | 22.1 | 13.0 | 39.3 | 5.7 | 50.4 | - | 27.7 |

| 中部 | 11.9 | 25.6 | 14.4 | 8.8 | 12.9 | 0.1 | 37.8 | 0.3 | 28.8 | 7.4 | 10.5 |

| 西部 | 10.9 | 21.8 | 16.1 | 6.9 | 10.9 | 0.2 | 32.7 | 11.4 | 32.8 | 7.2 | 11.2 |

出所:新型农村合作医疗试行工作调査評価チーム編『発展中的中国新型农村合作医疗•新型农村合作医疗试点工作评估报告』(2006 年 12 月),p. 27 参照。

(3)給付内容:新型农村合作医疗制度的基金补助給付内容,以“以大病基金为主要来源,同时考虑门诊检查费用”为基本原则。例如,2005 年,合作医疗基金的支出总额为 617500.4 万元,其中,

表 3-1-7 2005 年全国新型農村合作医療基金使用状況

| 全国及各地区 | 基金支出総额 (万元) | 项目别支出比例(%) | ||||

| 入院 | 外来診察 | 健康診断 | 风险基金 | 其他 | ||

| 全国 | 617500.4 | 74.2 | 20.4 | 2.1 | 1.7 | 1.6 |

| 东部 | 425331.8 | 75.1 | 18.7 | 2.0 | 2.3 | 1.9 |

| 中部 | 103603.1 | 76.8 | 18.5 | 2.8 | 0.3 | 1.6 |

| 西部 | 88565.6 | 66.7 | 30.8 | 1.7 | 0.3 | 0.5 |

出所:新型农村合作医疗试行工作调査評価チーム編『発展中的中国新型农村合作医疗•新型农村合作医疗试点工作评估报告』(2006 年 12 月),p. 29 参照。

新型农村合作医疗制度的基金补助支付内容因地区而异,但大致可分为五类。i 仅住院,ii 住院+大额门诊诊疗,iii 住院+家庭账户,iv 住院+门诊诊疗池,v 住院+家庭账户+大额门诊诊疗,这五种类型。 从 257 个试点县(市、区)的现状来看,采用“住院+家庭账户”模式的县(市、区)最多,其次是“住院+门诊诊疗池”模式。简而言之,中部和西部地区以“住院+家庭账户”模式为中心,东部地区则以仅将高额医疗费作为补助对象的“仅住院”和“住院+高额门诊诊疗”模式为主(表 3-1-8)。

(4)给付方式:新型农村合作医疗制度的给付方式也因地区而异,主要分为实物给付(被保险人在医疗机构不以现金形式,而是直接获得医疗服务,保险人直接向医疗机构支付被保险人就医所需费用的方式)和报销给付(被保险人先在医疗机构窗口支付全部医疗费用,随后通过申请从保险人处获得报销的方式)两种。然而,报销支付方式又分为直接报销和间接报销两种。在就诊医疗机构直接领取报销款项的称为直接报销,而在固定机构(如作为社会保险经办机构的农业医疗局、农业医疗所等)领取报销款项的称为间接报销。

表 3-1-8 2005 年模型县新型农村合作医疗基金补助支付内容的区域分布

| 基金补助金支付内容模型 | 总计 | 東部地区 | 中部地区 | 西部地区 | ||||

| 県数 | \% | 県数 | \% | 県数 | \% | 県数 | \% | |

| 仅住院 | 23 | 9.87 | 13 | 16.25 | 5 | 5.95 | 5 | 7.24 |

| 入院+世帯口座 | 100 | 42.92 | 9 | 11.25 | 51 | 60.71 | 40 | 57.97 |

| 住院+门诊检查 游泳池 | 28 | 12.02 | 13 | 16.25 | 5 | 5.95 | 10 | 14.49 |

| 入院+多额外来诊察 | 19 | 8.15 | 16 | 20.00 | 2 | 2.38 | 1 | 1.45 |

| 入院+世帯口座+多额外来诊察 | 16 | 6.87 | 3 | 3.75 | 8 | 9.52 | 5 | 7.25 |

| 其他 | 47 | 20.16 | 26 | 32.50 | 13 | 15.47 | 8 | 11.60 |

| 合计 | 233 | 100.00 | 80 | 100.00 | 84 | 100.00 | 69 | 100.00 |

出所:新型农村合作医疗试行工作调査評価チーム編『発展中的中国新型农村合作医疗•新型农村合作医疗试点工作评估报告』(2006 年 12 月),p. 70 参照。

根据对 257 个模范县(市、区)2005 年医疗费用支付方法的调查结果,在住院费用支付方面,通过固定机构进行的间接报销被采用为主要方法,通过就诊医疗机构进行的直接报销被采用为次要方法,实物支付则采用最少(参见表 3-1-9)。例如,在第二章中作为案例提及的中部地区江西省高安市,县指定医疗机构的住院或分娩医疗费用,被保险人需先全额支付窗口费用,最终结算时,需携带医疗费用明细和收据至该医疗机构的直接报销窗口进行报销。

提交收据后,手续完成即可退还基金补助部分。若因门诊检查产生大额(300 元以上)医疗费用,被保险人需先全额窗口支付,随后向指定机构(农业医疗局、农业医疗所)提交医疗费用明细、收据、主治医师签字文件及保险证等材料,经手续办理和审核通过后,在一定期限内予以退还。据称,高安市农民对门诊检查产生的高额医疗费用报销方式存在不满,认为过于不便且难以受益的人不在少数。

表 3-1-9 2005 年 257 个模范县(市、区)的合作医疗基金补助发放方法

| 类别 | 现物给付 | 受诊医疗機関で直接还付 | 通过固定机构进行间接退税 | 其他 | ||||

| 県数 | \% | 県数 | \% | 県数 | \% | 県数 | \% | |

| 入院 | 38 | 19.3 | 53 | 26.9 | 96 | 48.7 | 10 | 5.1 |

| 外来診察 | 108 | 50.9 | 35 | 16.5 | 56 | 26.4 | 13 | 6.1 |

出所:新型农村合作医疗试行工作调査評価チーム編『発展中的中国新型农村合作医疗•新型农村合作医疗试点工作评估报告』(2006 年 12 月),p. 35 参照.

(5)給付水準:新型农村合作医疗制度的給付水準也呈现多样化设置。各地区在个人与基金的负担比例设定基础上,还设定了支付水平的上限线。即,作为基金支付起始线的下限线和作为最高支付线的上限线。此外,根据就诊医院的等级,支付水平线也不同,因此并非所有医疗费用都按比例支付,仅在下限线以上至上限线以下的部分予以支付。超出支付线的部分由个人自付或通过商业保险解决。例如,新型农村合作医疗试点调查评估小组对 257 个模范县(市、区)2005 年医疗费用支付水平的调查结果也显示了这种情况(见表 3-1-10)。

如表 3-1-10 所示,东部地区设定下限线的县(市、区)较少,中部地区设定下限线的县(市、区)较多。东部地区设定给付下限线的金额明显高于中部和西部地区。中部地区和西部地区的设定金额差异不大。另一方面,在设定支付上限线金额方面,东部、中部和西部地区之间存在显著差异。东部地区不分就诊医院等级,统一为 20000 元;中部地区也不分医院等级,统一为 10000 元;西部地区则根据医院等级划分,乡级和县级医院为 5000 元,县级以上医院为 5350 元,因此地区间差距非常显著。

表 3-1-10 2005 年 257 个模范县(市、区)的住院补助金支付标准设定情况

| 医院等级(按级别划分) | 給付 ライン分類 | 全国 | 東部地区 | 中部地区 | 西部地区 | ||||||

| 线路设置的县(市、区)比例(%) |

|

线路设置的县(市、区)比例(%) |

|

线路设置的县(市、区)比例(%) | 中央値 (元) | 线路设置的县(市、区)比例(%) | 中央値 (元) | ||||

| 郷級医院 | 下限 | 68.9 | 200 | 56.1 | 400 | 81.8 | 100 | 72.6 | 100 | ||

| 上限 | 92.2 | 10000 | 89.7 | 20000 | 97.7 | 10000 | 88.7 | 5000 | |||

| 下限 | 74.7 | 305 | 60.7 | 500 | 85.2 | 300 | 83.9 | 200 | |||

| 県(市,区)級 | |||||||||||

| 医院 | 上限 | 94.9 | 10000 | 95.3 | 20000 | 97.7 | 10000 | 90.3 | 5000 | ||

| 县级(市、区)及以上医院 | 下限 | 78.6 | 500 | 63.6 | 900 | 90.9 | 551 | 87.1 | 400 | ||

| 上限 | 94.2 | 10000 | 93.5 | 20000 | 97.7 | 10000 | 90.3 | 5350 | |||

出所:新型农村合作医疗试行工作调査評価チーム編『発展中的中国新型农村合作医疗•新型农村合作医疗试点工作评估报告』(2006 年 12 月),p. 36 より笔者作成。 |

|||||||||||

新型农村合作医疗制度的目的是减轻农村居民的医疗负担,抵御疾病风险,保障农村居民的健康。目前,加入该制度的农村居民究竟从中受益多少?总体来看,自 2003 年试点启动以来,加入该制度的农民人数逐年增加,获得补助金的农民累计人数也在增长。新型农村合作医疗试点工作调查评估小组对 257 个示范县(市、区)的补助金领取人数进行了调查,结果显示了当前的状况(表 3-1-11)。

表 3-1-11 257 个县(市、区)的住院、门诊就诊、健康检查的平均支付延迟人数

| 住院津贴(累计人数) | 外来診察給付 (延ベ人数) | 健康診断給付 (延べ人数) | ||||

| 全国及各地区 | 2004年 | 2005年 | 2004年 | 2005年 | 2004年 | 2005年 |

| 全国 | 9909 | 11370 | 25666 | 275868 | 100433 | 89796 |

| 东部 | 10562 | 12781 | 318116 | 428150 | 101800 | 99431 |

| 中部 | 7188 | 10036 | 242427 | 160881 | 101887 | 82079 |

| 西部 | 7666 | 9791 | 193669 | 218189 | 94568 | 78905 |

出所:新型农村合作医疗试行工作调査評価チーム編『発展中的中国新型农村合作医疗•新型农村合作医疗试点工作评估报告』(2006 年 12 月),p. 38 参照。

此外,根据合作医疗试点工作调查评估小组的调查结果,合作医疗的补助金在一定程度上减轻了农民的住院医疗费用负担,但由于补助比例仍较低,住院医疗费用的绝大部分仍由农民自费承担。 因此,住院医疗费用的自费部分对农民而言仍相当沉重,住院医疗费的补助比例水平仍非常低(见表 3-1-12)。由于药品费用上涨严重,2005 年平均每次住院费用增长速度超过了平均每人医疗补助金增长速度,导致农民个人承担的住院医疗费用实际上比上一年度更加沉重。例如,如表 3-1-2 所示,全国平均每次住院医疗费用从 2004 年的 2814.6 元增加到 2005 年的 3343.9 元,增长了 18.8%。另一方面,医疗补助支出从 2004 年的 695.2 元增加到 2005 年的 782.9 元,增长了

表 3-1-12 全国新型农村合作医疗の医疗费给付情况

| 全国及各地区 | 2004年 | 2005年 | |||||||

| 每次医疗费用(元) | 人均补助金额(元) |

给付率 (\%) | 每次医疗费用(元) | 人均补助金额(元) |

给付率 (\%) | ||||

| 全国 外来 | 2814.6 | 695.2 | 24.7 | 3343.9 | 782.9 | 23.4 | |||

| 36.6 | 12.7 | 34.8 | 41.4 | 13.2 | 32.0 | ||||

|

3882.2 | 932.5 | 24.0 | 4539.9 | 1019.0 | 22.4 | |||

| 68.1 | 22.2 | 32.6 | 54.4 | 13.7 | 25.2 | ||||

|

2181.4 | 551.9 | 25.6 | 2147.4 | 520.8 | 24.3 | |||

| 22.9 | 8.2 | 35.6 | 18.3 | 11.6 | 63.6 | ||||

|

1526.4 | 393.8 | 25.8 | 1729.0 | 497.1 | 28.7 | |||

| 18.2 | 9.2 | 50.7 | 23.3 | 13.1 | 56.2 | ||||

注:給付率是指每人每次医疗费用中,政府支付的金额占总医疗费用的比例。

出所:新型农村合作医疗试行工作调査評価チーム編『発展中的中国新型农村合作医疗•新型农村合作医疗试点工作评估报告』(2006 年 12 月),p. 39 ページより筆者作成。

表 3-1-13 全国新型農村合作医療の受益率

| 全国及各地区 | 2004年 | 2005 年 | ||

| 入院给付率(\%) | 外来诊察给付率(\%) | 入院给付率(\%) | 外来诊察给付率(\%) | |

| 全国 | 3.2 | 81.3 | 3.3 | 53.4 |

| 东部 | 3.0 | 59.2 | 3.0 | 55.7 |

| 中部 | 3.4 | 92.0 | 3.7 | 40.0 |

| 西部 | 3.1 | 105.5 | 3.6 | 62.7 |

注:受益率是指在住院(门诊)时接受新型农村合作医疗保障的参保农民人数与新型农村合作医疗参保农民总人数之比。

出所:新型农村合作医疗试行工作调査評価チーム編『発展中的中国新型农村合作医疗•新型农村合作医疗试点工作评估报告』(2006 年 12 月),p. 39 参照。

2.医疗救助制度的现状

自 20 世纪 70 年代末以来的经济改革开放,对传统中国社会产生了深刻变革。在此社会变革的浪潮中,原有的三支柱医疗保险制度中,农村合作医疗制度已崩溃,其余两支柱——城市劳动保险医疗制度与公费医疗制度——合并为现行的城市社会医疗保险制度。这一转变导致农村与城市贫困居民的医疗问题日益严峻。在这样的社会经济背景下,医疗救助的概念被提上了政府议事日程。此外,由于中国目前存在城乡二元结构,医疗保险制度和医疗救助制度也同样呈现城乡二元结构。因此,中国的医疗救助制度由农村医疗救助制度和城市医疗救助制度构成。

首先,关于农村医疗救助制度,2002 年 10 月,中国共产党中央委员会和国务院制定并公布了《关于进一步加强农村卫生工作的决定》(中文全称为《中共中央、国务院关于进一步加强农村卫生工作的决定》)。此举首次在中国农村建立了医疗救助制度,并决定对农村的“五保户”16)和贫困家庭实施医疗救助。医疗救助的主要方法是以大病治疗为中心进行补偿,并补助合作医疗制度的参保资金,制定了这一政策。为彻底落实《关于加强农村卫生工作的决定》,2003 年 11 月,民生部、卫生部、财政部三部联合发布了《关于实施农村医疗救助的意见》(中文全称《关于实施农村医疗救助的意见》)

农村医疗救助制度的内容,具体分析如下,主要有以下两点:

(1)目标是,在全国范围内普及并建立完善的农村医疗救助制度,对患有重大疾病的农村“五保户”和贫困家庭提供医疗救助。原则上,医疗救助水平应与所在地区的经济发展水平和财政承担能力相适应。基本上,应优先救助农村贫困农民中的特困层(超贫困层)。

另一方面,关于城市医疗救助制度,2005 年 2 月,民生部、卫生部、劳动保障部、财政部联合发布了《关于试行城市医疗救助制度的意见》(中文名称为

《关于建立城市医疗救助制度试点工作的意见》(以下简称《意见》)于

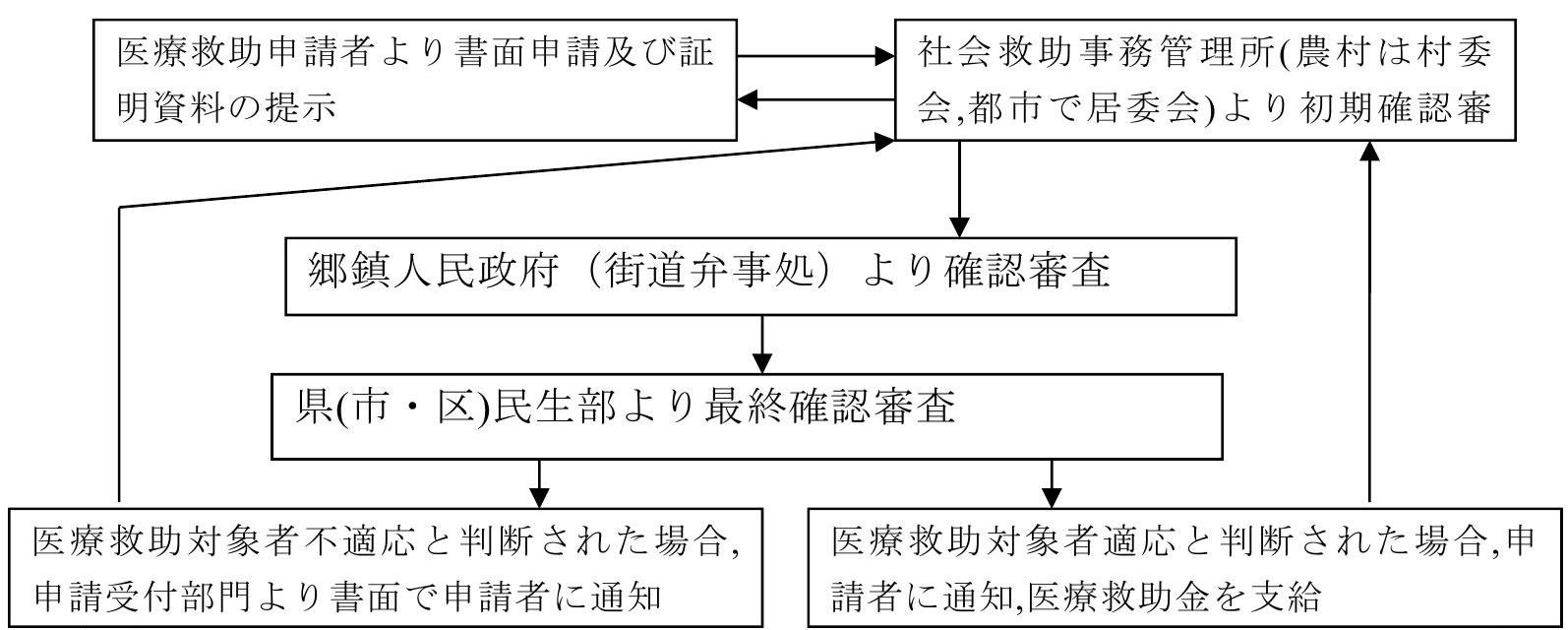

关于城市医疗救助制度的内容,具体而言,主要有以下两点: (1)目标是到 2010 年左右,在全国范围内建立规范化的城市医疗救助制度,解决城市贫困居民就医困难的问题。原则上,医疗救助水平应与所在地区的经济发展水平和财政负担能力相适应。(2)救助对象和救助方法包括:(i)城市居民最低生活保障对象中的“未参加城市员工基本医疗保险制度”的人员,(二)已参加“城市职工基本医疗保险制度”但无法承担医疗费用个人负担部分的患者,(三)其他特殊贫困人群。对上述对象,可免除其城市职工基本医疗保险费,使其享受与参保人员同等水平的医疗服务。此外,对无法承担医疗费用个人负担部分的对象,将支付救助金(救助金额由地方政府财政部门与卫生部门共同协商决定)。 截至 2007 年 6 月底,城市医疗救助试点已覆盖全国

医疗救助对象的认定流程如下:首先,医疗救助申请人需向所属地区的社会救助事务管理所(农村为村委会,城市为居委会)提交申请书、医疗机构出具的诊断书、医疗费用收据等证明材料,并接受初步审核。随后,社会救助事务管理所受理申请书及证明材料,经审核确认后,将申请材料提交至乡镇人民政府(街道办事处)。最后,经乡镇人民政府(街道办事处)审核,由县(市•区)民生部门进行最终确认审核。根据审核结果,被认定为医疗救助对象的,由该社会救助事务管理所(农村为村委会,城市为居委会)发放救助金(参见图 3-1-4)。

图 3-1-4 医疗救助流程图

来源:http://www.dcafj.gov.cn/html/20070918/536340.html(访问日期:2008/6/17)由笔者整理。

医疗救助制度的资金筹措方式包括:在各城市和农村地区设立医疗救助基金,基金主要由中央及地方政府财政预算、社会捐赠基金、社会福利彩票公益金等组成。政府财政预算具体包括:①各级地方财政在每年年初根据实际需求情况,将医疗救助资金纳入当年度财政预算;②中央财政以专项资金形式向中部和西部地方政府拨付,由其向贫困地区农民家庭发放医疗救助金。拨付金额由财政部、民生部根据各地财政状况及医疗救助对象人数确定。 此外,医疗救助基金存入社会保障基金财政专用账户,实行专项管理,不得用于管理费用或其他支出。

医疗救助制度的管理与监督工作,原则上由各地方政府民政部门负责。财政部门负责制定医疗救助基金的管理方法。卫生部门负责监督和管理医疗机构的医疗服务行为。劳动保障部门负责协调医疗救助制度的试点工作,并明确其与基本医疗保险制度(农村地区为“新型农村合作医疗制度”,城市地区为“城市职工基本医疗保险制度”)的衔接关系。通过这种方式,民政部门在财政部门、卫生部门和劳动保障部门的协作下,对医疗救助制度进行管理和监督。

经过上述过程,中国医疗救助制度的雏形逐渐形成。作为正在试点的全国性制度,其发展方向在于与“城市职工基本医疗保险制度”和“新型农村合作医疗制度”,以及中央政府即将推出的医疗制度改革方案相结合,以解决中国城乡地区因疾病陷入贫困、因疾病重新陷入贫困的贫困人口的医疗问题。

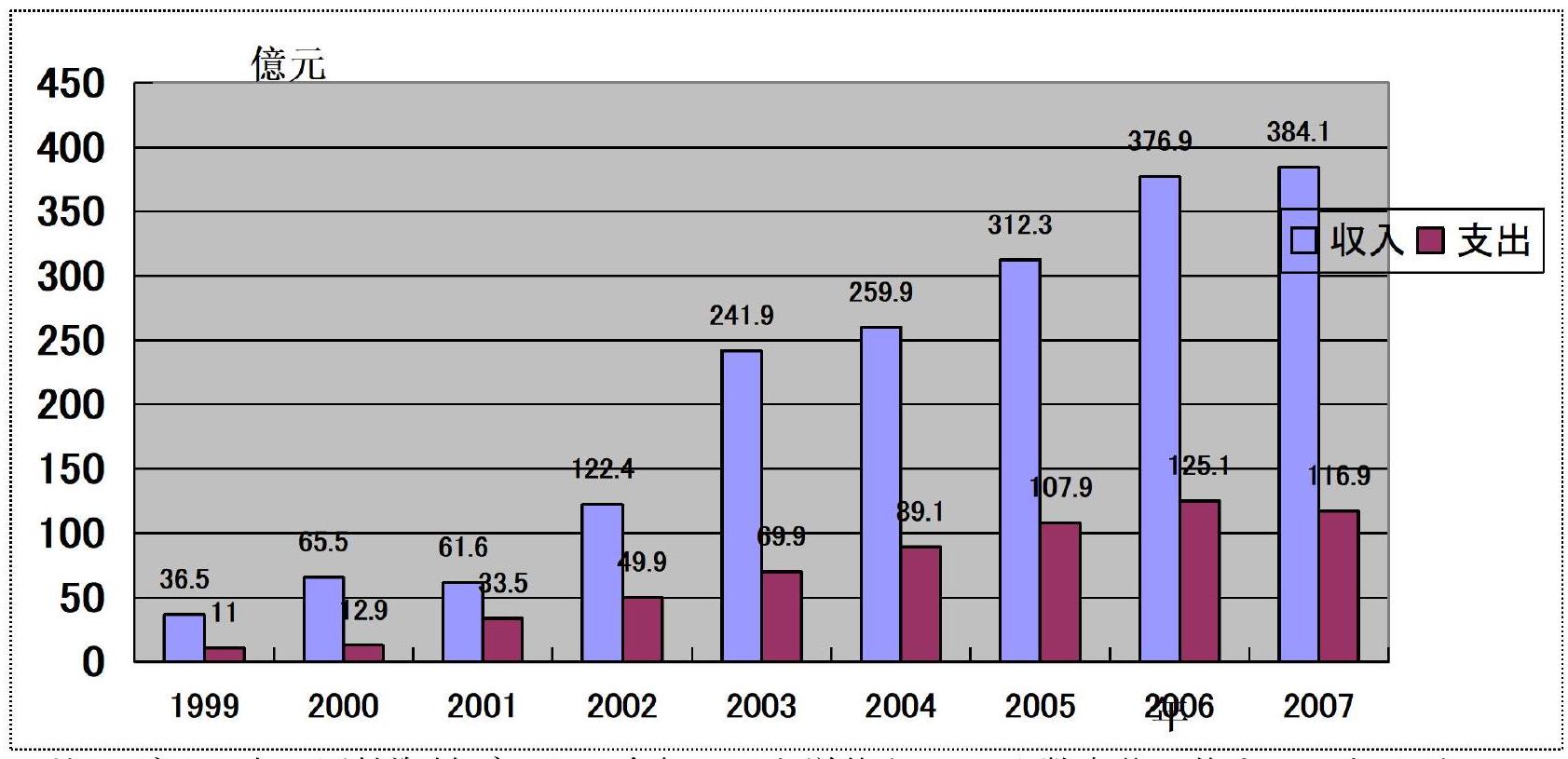

2007 年全年财政预算中,用于医疗救助的财政资金为 42.5 亿元,较上年增加

农村医疗救助支出中,用于新型农村合作医疗参保的资金为 4.8 亿元,重大疾病医疗救助资金为 20.5 亿元,累计救助贫困农民达 2896 万人。 其中,民生部门救助的合作医疗参保人数累计 2517.3 万人,平均每人 19.1 元,大病救助人数累计 377.1 万人,平均每人 543 元。另一方面,城市医疗救助人数累计达 442 万人,平均每人 326.6 元。截至 2007 年底,中国各地区医疗救助情况如表 3-1-14 所示。

表 3-1-14 民生部门の医疗救助情况

| 年次地区 | 都市医療救助延ベ人数 | 農村医療救助延ベ人数 | 都市医療救助支出(万元) | 农村医疗救助支出 (万元) | ||

| 小计 | 医療救助 | 合作医疗加入的救助 | ||||

| 2005 | 1150000 | 8550000 | 32000.0 | 57000.0 | ||

| 2006 | 1872000 | 15584000 | 2413000 | 13171000 | 81240.9 | 114198.1 |

| 2007 | 4066324 | 29089314 | 6034407 | 23054907 | 124686.8 | 235207.4 |

| 东部 | 782016 | 5341037 | 1078906 | 4262131 | 29171.0 | 50850.6 |

| 中 部 | 1472085 | 9524682 | 1823058 | 7701624 | 58443.6 | 94406.8 |

| 西 部 | 1812223 | 14223595 | 3132443 | 11091152 | 37072.2 | 89950.0 |

| 北 京 | 23032 | 62362 | 175 | 62187 | 2158.5 | 82.8 |

| 天 津 | 22843 | 32353 | 4548 | 27805 | 812.1 | 479.3 |

| 河 北 | 47234 | 940509 | 155526 | 784983 | 3383.5 | 8773.6 |

| 山 西 | 60169 | 507510 | 81456 | 426054 | 3751.6 | 9234.5 |

| 内蒙古 | 44236 | 348810 | 92417 | 256393 | 1537.2 | 6016.7 |

| 辽宁 | 85205 | 166788 | 9230 | 157558 | 2286.0 | 1009.0 |

| 吉 林 | 43954 | 246926 | 25064 | 221862 | 1957.6 | 2987.3 |

| 黒竜江 | 463700 | 1093508 | 504626 | 588882 | 6912.2 | 11030.7 |

| 上 海 | 62984 | 19063 | 15481 | 3582 | 6915.5 | 1851.8 |

| 江苏 | 43291 | 1087203 | 265243 | 821960 | 1552.7 | 3413.6 |

| 浙 江 | 46148 | 563058 | 123107 | 439951 | 3888.5 | 18174.9 |

| 安 徽 | 84454 | 1340263 | 271807 | 1068456 | 4511.5 | 8721.1 |

| 福 建 | 7847 | 383522 | 36792 | 346730 | 196.4 | 1580.8 |

| 江 西 | 567708 | 1526901 | 440202 | 1086699 | 21039.7 | 25604.1 |

| 山东 | 49584 | 836769 | 134970 | 701799 | 4165.1 | 9066.1 |

| 河 南 | 109273 | 1993807 | 249443 | 1744364 | 4651.1 | 11273.6 |

| 湖 北 | 30646 | 1367744 | 73205 | 1294539 | 7092.7 | 9570.4 |

| 湖 南 | 112181 | 1448023 | 177255 | 1270768 | 8527.2 | 15985.1 |

| 広东 | 384323 | 1018387 | 300064 | 718323 | 3300.4 | 5255.3 |

| 広 西 | 19764 | 1469184 | 171378 | 1297806 | 991.4 | 4277.5 |

| 海 南 | 9525 | 231023 | 33770 | 197253 | 512.3 | 1163.4 |

| 重庆 | 124245 | 1384536 | 368163 | 1016373 | 3679.8 | 9428.5 |

| 四 川 | 684094 | 3461472 | 957696 | 2503776 | 10883.9 | 19511.8 |

| 贵州 | 20098 | 1691006 | 191063 | 1499943 | 814.3 | 4937.6 |

| 云南 | 18155 | 1912735 | 280329 | 1632406 | 1788.7 | 4850.4 |

| 西藏 | 443 | 5397 | 3266 | 2131 | 609.4 | 1550.0 |

| 陕西 | 46914 | 1048154 | 117209 | 930945 | 3429.8 | 8171.4 |

| 甘 粛 | 122713 | 655750 | 183047 | 472703 | 1893.4 | 9411.7 |

| 青 海 | 5251 | 287332 | 51255 | 236077 | 1808.9 | 2379.2 |

| 宁夏 | 80419 | 311573 | 50232 | 261341 | 831.9 | 4648.8 |

| 新 疆 | 645891 | 1647646 | 666388 | 981258 | 8803.5 | 14766.4 |

来源:http://61.49.18.65/publicfiles/business/htmlfiles/zwgkzt/ptjnj/year2008/12.htm《2008 年中国卫生统计年鉴》(访问日期:2008 年 6 月 17 日)。

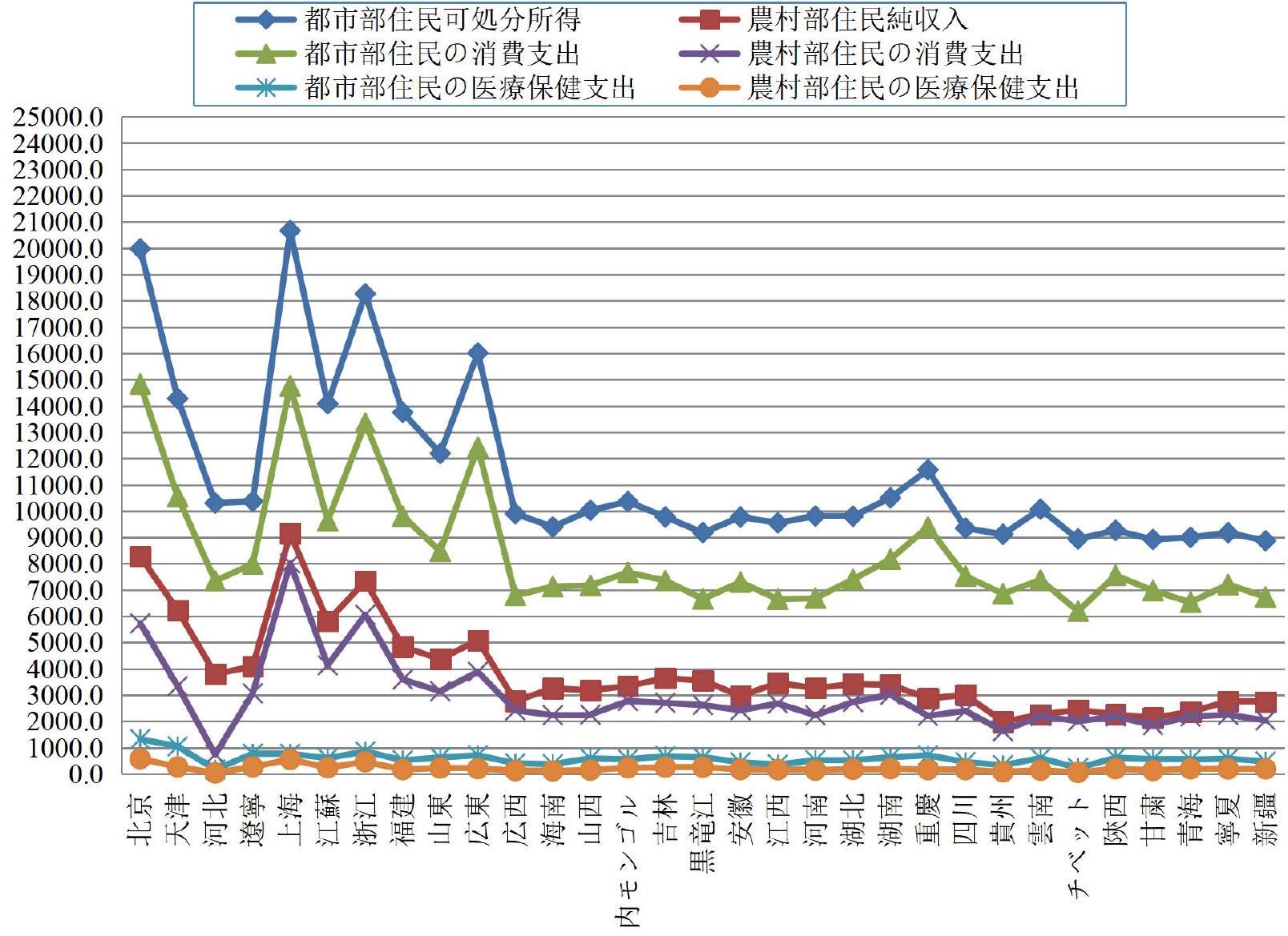

4.商业医疗保险的现状

商业医疗保险是一种私人商业医疗保险,在中国作为公共社会医疗保险的补充方式,正逐步发展。关于商业医疗保险的定义,各国存在差异。中国目前也因保险公司不同而存在差异,尚未形成统一定义,常被称为“商业医疗保险”或“商业健康保险”。中国保险监督管理委员会于 2000 年发布的第 42 号文件中,将其分类为“疾病保险”、“医疗保险”和“收入保障保险”

初期阶段被认为是 1982 年至 1994 年(陈•王 2007,第 158–159 页)。1982 年,保险业务在中国国内恢复,中国人民保险公司上海分公司获得上海市人民政府的批准,推出了名为“上海市合作社职工医疗保险”的保险产品。上海分公司在 1982 年的业务试行后,于 1983 年 1 月正式实施该保险业务。这是中国国内保险业务恢复后首次开展的商业健康医疗保险业务。1985 年,中国人民保险公司在部分地区试行“附加医疗保险”和“母婴安康保险”业务。此外,1987 年 1 月,中国人民保险公司上海分公司与上海市卫生局共同制定了“上海市郊区农民医疗保险”,并开始销售该保险产品。 1990 年,中国人民保险公司上海分公司为配合“计划生育”的基本国策,推出了“人工流产安康保险”,并与之前的“母婴安康保险”等一起构成了“计划生育”保险系列。此外,1991 年 10 月,中国人民保险公司率先在全国范围内开始销售“中小学生及幼儿园儿童住院医疗保险”。以此为契机,截至 1991 年底,约 200 万名中小学生及幼儿参加了该保险。 截至 1992 年底,相关累计医疗保险基金达 2369 万元。随后,中国太平洋保险公司也推出了“大学生平安付加入院医疗保险”产品,1993 年又开发了 24 种团体医疗保险产品,1994 年还推出了 5 种个人医疗保险产品。1998 年 5 月,根据《中华人民共和国中外合资经营企业劳动管理规定》和《上海市中外合资经营企业劳动人事管理条例》,商业保险公司开始承接合资企业员工健康保险业务。该合资企业员工健康保险的保险责任范围包括门诊就诊和住院医疗

发展阶段是指 1994 年至 2004 年这一时期(陈•王 2007,第 160–164 页)。如第一章所指出的,1994 年中国城市地区的基本医疗保险改革在全国范围内