簿記とは 什么是簿记?

今日から簿記の学習が始まります。ところで、簿記ってそもそも何なのでしょうか。 まず始めに、簿記の簡単なイメージをつかんでおきましょう。

今天是学习簿记的日子。但簿记到底是什么呢?首先,我们来了解一下簿记的基本概念。

今天是学习簿记的日子。但簿记到底是什么呢?首先,我们来了解一下簿记的基本概念。

1 簿記で勉強すること(簿記の目的) 1. 簿记要学什么(簿记的目的)

簿記では、「財務諸表を作成するまでの一連の流れ」を勉強します。財務諸表とは、簡単に言えば会社の成績表です。財務諸表には、「その会社がいくらお金をもって いる、いくら借金している」ということや、「いくら儲かったのか」ということが書いてあり、多くの人(利害関係者といいます)が活用しています。

在簿记中,我们研究的是“编制财务报表之前的一系列步骤”。简而言之,财务报表是一家公司的成绩单。财务报表显示了一家公司有多少钱、欠了多少钱以及赚了多少钱,并被许多人(称为利益相关者)使用。

在簿记中,我们研究的是“编制财务报表之前的一系列步骤”。简而言之,财务报表是一家公司的成绩单。财务报表显示了一家公司有多少钱、欠了多少钱以及赚了多少钱,并被许多人(称为利益相关者)使用。

利害関係者と活用例 利益相关者和用例

| 利害関係者 利害关系者 | 財務諸表の活用例 财务报表使用示例 |

| 投資家(株主) 投资家(株主) | その会社にお金を出資するかどうかの判断材料にする。 以此作为决定是否投资该公司的依据。 |

| 銀行 银行 | その会社にお金を貸すかどうかの判断材料にする。 以此作为决定是否借钱给该公司的依据。 |

| 取引先 | その会社と取引をしていいかどうかの判断材料にする。 以此作为决定是否与该公司开展业务的依据。 |

「財務諸表があるからこそ、世の中の経済が上手く回っている」と言われるくらい、財務諸表は重要な書類です*。簿記では、そんな重要な書類である財務諸表の作成方法について学習します。

财务报表是非常重要的文档,有人说“财务报表是世界经济顺利运行的原因”。*在簿记中,您将学习如何准备财务报表,这是非常重要的文档。

*ちなみに、実際の財務諸表はEDINET(https://disclosure.edinet-fsa.go.jp/)や、その会社のWEB サイトから確認ができます。

*顺便说一句,实际财务报表可以在 EDINET(https://disclosure.edinet-fsa.go.jp/)或公司网站上查看。

财务报表是非常重要的文档,有人说“财务报表是世界经济顺利运行的原因”。*在簿记中,您将学习如何准备财务报表,这是非常重要的文档。

*ちなみに、実際の財務諸表はEDINET(https://disclosure.edinet-fsa.go.jp/)や、その会社のWEB サイトから確認ができます。

*顺便说一句,实际财务报表可以在 EDINET(https://disclosure.edinet-fsa.go.jp/)或公司网站上查看。

2 簿記は帳簿記入の略 2簿记是簿记的缩写

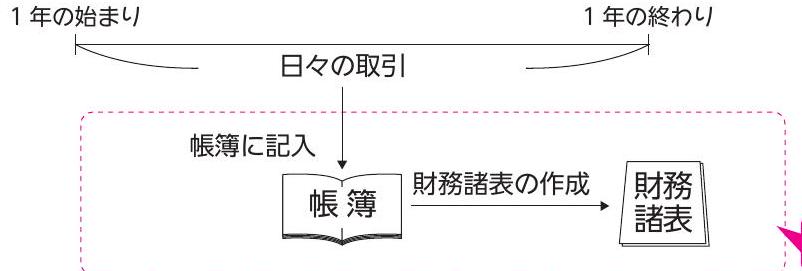

財務諸表を作成するためには、「会社が行う日々の取引を、帳簿*に記入する」 ことが必要です。そのため、簿記では、帳簿の記入方法について勉強します。簿記 という名称は、「帳簿記入」の略語と言われています。

为了编制财务报表,需要“将公司日常进行的交易记录在账簿上*”。因此,在簿记中,我们学习的是如何在账簿上记录。“簿记”这个名称据说是“簿记”的缩写。

*帳簿は、会社の取引を記録するための「ノート」というイメージです。

*分类账可以被认为是记录公司交易的笔记本。

为了编制财务报表,需要“将公司日常进行的交易记录在账簿上*”。因此,在簿记中,我们学习的是如何在账簿上记录。“簿记”这个名称据说是“簿记”的缩写。

*帳簿は、会社の取引を記録するための「ノート」というイメージです。

*分类账可以被认为是记录公司交易的笔记本。

簿記で勉強 学习簿记

3 簿記の主語は当社 3。簿记的主题是我们的公司

簿記では、「当社は商品を仕入れた」、「当社は商品を販売した」というように、主語が当社(自分の会社のこと)になります。そのため、簿記を勉強する際は、会社目線で物事を考えていくことが大事になります。

在记账时,主语永远是本公司,例如“本公司购买了该商品”或“本公司出售了该商品”。因此,学习记账时,从本公司的角度思考问题非常重要。

在记账时,主语永远是本公司,例如“本公司购买了该商品”或“本公司出售了该商品”。因此,学习记账时,从本公司的角度思考问题非常重要。

4 借方と貸方 4.借方和贷方

簿記の大きな特徴として、「左右に分ける」という点が挙げられます。例えば、帳簿に記入する際は左右に分けて行います。また、財務諸表は左右に分けられてい ます。このように、左右に分けるというのは、簿記の根幹といえるくらい非常に重要な点なのです。

簿记的一大特点是左右分账。例如,记账时,左右分账。财务报表也分左右。因此,左右分账非常重要,可以说是簿记的基础。

簿记的一大特点是左右分账。例如,记账时,左右分账。财务报表也分左右。因此,左右分账非常重要,可以说是簿记的基础。

このとき、簿記では左側のことを「借方」、右側のことを「貸方」といいます。 この言葉は、簿記を学習する上で覚えるようにして下さい。聞き慣れない言葉なの で、覚えづらそうに思えますが、覚え方は簡単です。下記のように「借」と「貸」 をひらがなで書けば、「からは左を指していて、かしは右を指している」というこ とが一目瞭然だからです*。なお、借方を(借)、貸方を(貸)と表現することも あります。また、「貸借」は左右を意味します。

在簿记中,左侧称为“借方”,右侧称为“贷方”。学习簿记时,请务必记住这些术语。这些术语并不常见,可能看起来难以记住,但其实很容易记住。如果您像下面这样用平假名书写“kari”和“ka”,就会立即明白“ka”指向左侧,“kashi”指向右侧*。请注意,借方也可以写成(kari),贷方也可以写成(ka)。“ka-ka”也表示左右。

*「"借"金と左側は関係ある」と考えると、非常に混乱することになり ます。借方•貸方という言葉に特に意味はないと思って、単に覚える ようにしましょう。

*如果你认为“借”钱和左边有关系,那你会很困惑。记住借方和贷方这两个词本身并没有特殊含义。

在簿记中,左侧称为“借方”,右侧称为“贷方”。学习簿记时,请务必记住这些术语。这些术语并不常见,可能看起来难以记住,但其实很容易记住。如果您像下面这样用平假名书写“kari”和“ka”,就会立即明白“ka”指向左侧,“kashi”指向右侧*。请注意,借方也可以写成(kari),贷方也可以写成(ka)。“ka-ka”也表示左右。

*「"借"金と左側は関係ある」と考えると、非常に混乱することになり ます。借方•貸方という言葉に特に意味はないと思って、単に覚える ようにしましょう。

*如果你认为“借”钱和左边有关系,那你会很困惑。记住借方和贷方这两个词本身并没有特殊含义。

| かり 债务 | かし 小吃 |

| 借方は左 剩余借方 | 責方は右 责任在右翼 |

5 簿記の用語 5. 簿记术语

借方•貸方というほどではなくても、簿記では、あまり日常では使われない用語 が多く登場します。学習する過程で、簿記の用語に慣れるようにしましょう。

即使不完全是借方/贷方,簿记中也有很多术语在日常生活中并不常用。在学习的过程中,尽量熟悉簿记术语。

-簿記でよく出てくる用語の一例 - 簿记中常用术语的示例

即使不完全是借方/贷方,簿记中也有很多术语在日常生活中并不常用。在学习的过程中,尽量熟悉簿记术语。

-簿記でよく出てくる用語の一例 - 簿记中常用术语的示例

| 用語 用语 | 意味 |

| 出資を受ける 获得投资 | 株主から竟手となる資金をもらうこと 收到股东的最终资金 |

| 借り入れる/貸し付ける 借/贷 | 銀行からお金を借りること/お金を貸すこと 从银行借钱/借钱 |

| 得意先/仕入先 | 商品の販売先(お客さん)/商品の購入先 产品销售地点(客户)/产品购买地点 |

| 掛けにする 挂起来 | 代金を後払いにすること 稍后付款 |

| 売り上げる 卖 | 商品を販売すること 销售产品 |

| 当社 | 自分の会社(自社)のこと 关于贵公司 |

| 同社 | 問題文で直前に出てきた会社のこと 问题中刚刚提到的公司 |

| 取得する 得到 | 購入すること 购买 |

| X 年○月に終わる 1 年間のこと( 结束于 X 年 X 月的年份(结束于 |

|

| X |

X 年から始まる 1 年間のこと( X 2 年度は、 X 2 年から始 まる 1 年間を意味する) 从 X 年开始的年份(X2 年表示从 X2 年开始的年份) |

| マイナスのこと( 负数( |

|

| @ | 単価のこと(@100円は、 1 つ当たり 100円を意味する) 单价(100日元表示每件商品100日元) |